정부가 일하는 저소득 청년층을 대상으로 오는 4월2일부터 월 평균 40만원씩의 저축 지원하는 ‘청년희망키움통장’을 도입해 운영한다.

정부가 일하는 저소득 청년층을 대상으로 오는 4월2일부터 월 평균 40만원씩의 저축 지원하는 ‘청년희망키움통장’을 도입해 운영한다.이에 따라 정부가 생계급여나 의료급여를 받는 저소득층을 대상으로 목돈을 마련해 탈빈곤과 자립·자활을 하도록 지원하는 자산형상지원사업이 ‘희망키움통장Ⅰ·Ⅱ’와 ‘내일키움통장’에 청년희망키움통장이 추가됐다.

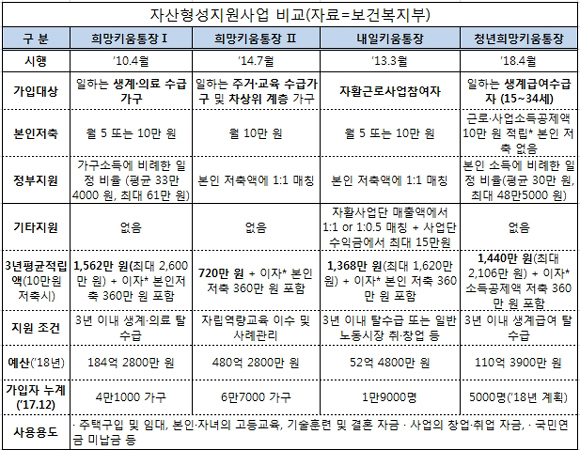

◇‘청년희망키움통장’ 3년 내 생계급여수급 벗어나면 최대 2106만원 목돈 마련

#생계급여수급자로 4인 가구인 A(30·남)씨는 생계급여 기준선인 135만5761원(기준중위소득 30%)에서 근로소득 100만원을 제외한 35만5761원의 생계급여를 받고 었었다. A씨는 정부가 일하는 저소득 청년들의 목돈 마련을 지원하는 ‘청년희망키움통장’에 가입한 후 생계급여 수급액에는 변동이 없었으나, 소득공제로 10만원을 저축할 수 있게 됐다. A씨는 통장에 가입해 근로소득 10만원을 소득에서 제외해(90만원만 인정) 45만5761원의 생계급여를 받게 됐다. 이 중 10만원은 청년희망키움통장에 적립하고, 생계급여 지급액은 35만5761원으로 종전과 동일했다. 또 본인 소득에 비례한 일정 비율로 근로소득장려금을 지원바아 3년 후 1000만원이 넘는 목돈을 마련할 수 있게 됐다.

A씨의 경우처럼 내달 2일부터 신청 가능한 청년희망키움통장 가입 대상은 생계급여 수급 가구에 포함된 만 15세에서 34세까지다. 보건복지부는 올해는 우선 신청자 중 5000명을 선정해 지원한다. 청년희망키움통장 가입을 희망하는 청년은 주소지 읍면동 주민센터에서 신청하면 된다.

청년희망키움통장 사업은 본인이 저축액의 일부를 부담하는 ‘희망키움통장I’ 등 기존 자산형성지원사업과 달리 본인 가처분 소득 중 일부를 저축 하지 않고도 사업에 참여할 수 있다는 것이 특징이다. 통장에 가입하는 청년에게는 본인의 근로·사업소득 중 10만원을 일괄 공제해 본인 저축으로 지원한다. 청년희망키움통장의 ‘근로·사업소득공제’는 매월 생계급여를 산정할 때 수급자의 근로·사업소득 일부(10만원)를 소득에서 제외하는 방식이다.

또한 정부는 청년희망키움통장 가입자 본인의 근로·사업소득에 비례해 월 평균 30만원에서 최대 48만5000원까지 장려금을 매칭해 지원한다. 추가 적립되는 장려금(청년 소득 10만원 증가 시 근로장려금 6만3000원 증가)은 생계급여 수급가구에 대한 근로인센티브 성격이다. 이는 본인의 근로소득이 많을수록 매월 쌓이는 저축액(최대 48만5000원)도 증가한다.

일례로 월소득 81만원의 청년희망키움통장 가입자가 근로소득공제 10만원과 근로소득장려금 30만원을 받아 월 40만원을 저축하면, 3년 뒤 1440만원의 목돈을 마련할 수 있다. 월소득 110만원인 경우는 근로소득장려금이 최대 48만5000원으로 3년 후 저축 금액은 최대 2106만원이 된다.

다만 본인 주소지 읍면동 주민센터에서 ‘청년희망키움통장’ 가입 가능 여부를 확인해야 한다. 기존에 가입했던 희망키움통장 등 다른 자산형성지원사업의 상태에 따라 가입이 가능하거나 불가능할 수 잇다.

청년희망키움통장 가입이 가능한 경우는 ▲희망키움통장Ⅰ·Ⅱ 환수해지자(해지시 본인적립금만 수령) ▲내일키움통장 지급 또는 환수해지자 ▲디딤씨앗통장 등 아동 대상 통장 지급해지자 등이다.

희망키움통장Ⅰ·Ⅱ 환수해지자에서 ‘환수해지’는 통장 가입 후 지원요건을 만족하지 못해 통장에 적립된 정부지원금이 국고로 환수되고 본인 저축액만 지급된 것으로, 청년희망키움통장 가입이 가능하다. 다만 희망키움통장Ⅰ의 경우 3년간 꾸준히 저축했으나 탈수급에 실패해 정부 지원금 중 일부(적립금의 5%)를 지급받은 일부지급 해지 경우에도 가입할 수 있다.

내일키움통장은 자활근로사업단 참여자 대상으로 자활사업단을 벗어나 일반 노동시장에 취업·창업하면 지급한다. 따라서 내일키움통장 지급 조건을 만족해 적립액을 지급 받은 경우와 환수해지 모두 청년희망키움통장 가입이 가능하다.

또한 디딤씨앗통장 등 아동 대상 통장 지급해지자(해지시 본인적립금+지원금 수령)한 경우도 가입할 수 있다.

반대로 ▲청년희망키움통장, 희망키움통장Ⅰ 지급해지자(해지시 본인적립금+지원금 수령)와 청년내일채움공제·희망두배청년통장·일하는 청년통장 등 유사 자산형성지원사업 지급해지자(해지시 본인적립금+지원금 수령) 2가지 경우에는 청년희망키움통장에 가입할 수 없다.

청년희망키움통장, 희망키움통장Ⅰ에서 ‘지급해지’는 지원 요건을 만족한 통장 가입자는 통장을 해지하고 적립된 정부 지원금과 본인 저축액 전액을 지급받은 경우로, 청년희망키움통장 가입이 불가능하다.

또 다른 유형의 자산형성지원사업 지급해지자란 청년관련 유사 자산형성지원사업 수혜자러, 가입이 제외된다. 이와 관련 보건복지부는 중복 수혜 발생 예방을 위해 해당 지자체 등으로부터 가입자 명단 등 정보를 주기적으로 받아서 복지부 사회보장정보시스템에서 중복여부를 확인한다.

◇희망키움통장·내일키움통장 등 다른 자산형성지원사업은?

◇희망키움통장·내일키움통장 등 다른 자산형성지원사업은?#남편의 사업실패와 암투병으로 인해 수급자로 책정된 K씨. 혼자서 생계비를 마련하고 있지만 작은 카페를 차려 남편과 함께 꾸려나가는 바람을 갖고 있었다. 지나 2014년 ‘희망키움통장Ⅰ’을 소개 받아 3년간 열심히 저축한 K씨는 2000만원 가량의 창업자금을 마련했다. K씨는 창업관련 기관 대출을 추가로 받아 그토록 바라던 작은 카페를 운영하게 됐다.

지난 2010년 4월 시행된 ‘희망키움통장Ⅰ’은 일하는 생계·의료급여 수급가구가 목돈을 마련해 탈빈곤 할 수 있도록 매월 일정액의 본인 저축액에 자립자금을 지원하는 방식이다.

가입 대상은 소득인정액이 기준 중위소득 40% 이하인 일하는 생계·의료수급가구 중 총 근로소득이 기준 중위소득 40%의 60%(3인 가구 소득기준 85만9000원~143만2000원) 이상인 가구다.

3년간 일하는 수급가구가 매월 10만원을 저축할 때, 정부가 월 평균 33만원을 지원해 3년 만기 탈수급 시 가구 평균 1562만원(최대 2600만원) 적립된다. 지원조건은 3년 이내 탈수급 시 적립금 전액 지급이다. 지난해 말 기준 4만1000가구가 가입됐다.

또한 대상자들의 주거안정을 위해 국토교통부의 월세대출 상품으로 희망키움통장 가입자에게 총 720만원 한도의 월세자금 대출(매월 30만원씩 2년)이 가능하다.

희망키움통장Ⅱ는 이하는 주거·교육수급가구와 차상위 계층 가구를 대상으로 하며 지난 2014년 7월 시행됐다. 본인이 매월 10만원을 저축할 경우 본인 저축액에 정부가 1대1로 매칭해 적립급을 지급한다. 3년 평균 적립액은 본인 저축 360만원을 포함대 720만원에 이자가 가산된다. 지난해 12월 누계 기준 6만7000가구가 가입됐다.

지난 2013년 3월 시행된 ‘내일키움통장’은 자활근로사업 참여자를 대상으로 하며, 월 5만원 또는 10만원을 저축하며, 정부가 1대1 매칭으로 적립금을 탈 수습 시 지급한다. 여기에 자활사업단 매출액에서 매칭한 금액과 사업단 수익금 최대 15만원을 더해 3난 평균 적립금액은 1368만원이며 최대 1620만원의 적립액을 받을 수 있다. 2017년 12월 현재 누계 가입자는 1만9000명이다.

송병기 기자 songbk@kukinews.com