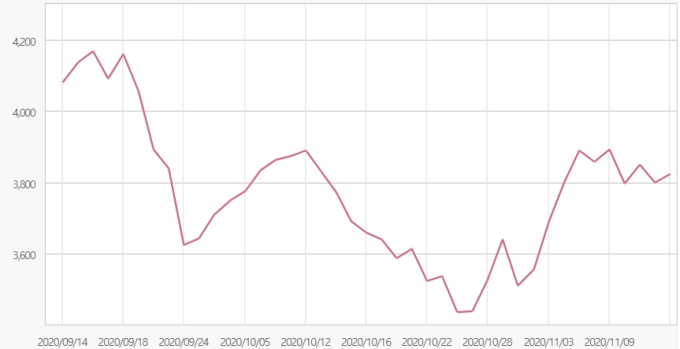

금융투자업계에 따르면 한국거래소 KRX300지수를 추종하는 헬스케어 섹터 지수는 3823.18(11월 13일 기준)으로 지수가 고점에 있던 9월 중순(9월 14일·4080.54) 대비 6.30% 하락했다. 한때 고공행진하던 바이오 종목의 주가도 최근 보합세에서 벗어나지 못하고 있다.

특히 코로나19 치료 수혜주로 불리던 신풍제약의 최근 2개월 간 주가 흐름은 보합 혹은 약세로 돌아선 상태다. 이달 16일 기준 신풍제약의 주가는 13만500원으로 최고점(19만8000원) 대비 34.09% 하락했다.

신풍제약은 코로나19 수혜주로 자사의 말라리아 치료제 제품인 ‘피라맥스’가 코로나19 바이러스 억제에 효과가 있다는 연구결과가 나왔다. 현재 신풍제약은 국내와 남아공에서 임상 2상을 진행 중이다. 임상3상까지 완료를 확실한 시기는 알 수 없으나 내년 결과물이 도출될 것으로 예상된다. 이 같은 호재로 신풍제약의 주가는 연초 저점(6780원) 대비 30배 가까이 주가가 급등했다.

하지만 리스크 요인도 존재한다. 현재 코로나19 관련 치료제 개발에 뛰어든 기업은 신풍제약 외에도 국내에도 부광약품, 일양약품, 제넥신, 대웅제약 등 여러 기업들이 참여한 상태다. KB증권 홍가혜 연구원은 “글로벌 540여개가 넘는 기업이 코로나19 치료제 개발로 경쟁하고 있으며, 감염질환 치료제(2006년~2015년 통계 기준)의 경우 임상 2상부터 최종 시판 허가까지 성공 확률이 27.5%에 불과하다는 점을 감안해야 한다”고 지적했다.

금융투자업계 관계자도 “현재 국내 제약바이오 기업들이 너도나도 코로나19 치료제를 개발한다고 하지만 현재 임상실험을 할 수 있는 인력(환자)도 부족하다”고 우려했다. 이어 “동양인과 서양인의 신체구조도 다르기 때문에 범용화가 이뤄질려면 글로벌업체와 손 잡고 공동 임상이 이뤄져야 한다”고 지적했다. 국내의 경우 코로나19 방역이 타국과 비교해 안정된 상태이기에 역설적으로 국내 환자 수가 적어 임상시험 참여자 모집이 수월하지 않다는 지적이 나왔다.

실제 국내 제약사들은 코로나19 치료와 관련해 ▲국내 환자 부족 등으로 피험자 모집 어려움 ▲높은 불확실성․장기간․많은 비용 소요 ▲해외 임상 정보 부족 등 임상 과정의 애로 사항이 많다고 정부에 토로한 바 있다.

또한 신풍제약은 지난 9월 말 14년 만에 처음으로 자사주 일부를 처분(시간외 블록딜 방식)하면서 도마에 오르기도 했다. 신풍제약의 자사주 매각으로 약 2153억원을 차익을 냈다. 당시 신풍제약은 “자사주 처분 목적은 생산설비 개선 및 연구개발과제 투자 자금을 확보하기 위한 것”이라고 설명했다.

하지만 시장에서는 자사주 처분이 치료제 성공 여부에 대한 우려감이 커졌다. 실제 이 같은 자금이 투자로 이어질지도 반신반의하는 분위기다. 현재 신풍제약의 매출 대비 연구개발비 비율(올해 3분기 기준)은 9.29%로 전년 동기(8.15%) 대비 소폭 상향조정됐다. 과도하게 오른 주가도 부담으로 작용한다. 신풍제약의 PER(주가수익비율)은 2000배가 넘는다. 치료제 개발이라는 호재가 사라진다면 주가 하락은 불가피하다는 지적이다.

게다가 내년에 당장 상환해야 하는 금융비용(차입금)도 부담으로 작용한다. 현재 신풍제약의 차입금은 1070억4776만원에 달하고, 내년에 만기로 상환해야 하는 금액은 은행별로 392억원(산업은행), 90억원(한국수출입은행), 79억5000만원(KB국민은행), 45억원(우리은행) 등이다. 신풍제약은 내년 말까지 금융기관에 600억원이 넘는 차입금을 금융기관에 갚아야 한다. 반면 신풍제약의 영업이익은 올해 3분기 누적 기준 58억7265만원에 불과하다.

shwan9@kukinews.com