벌써 2022년이 끝나갑니다. 올 한해는 금융업계의 대격변이라고 봐도 과언이 아닐 정도로 연초부터 연말까지 이슈들과 사건사고들로 가득했습니다. 한해 전체를 관통하는 이슈에는 ‘기준금리’와 고물가·고금리·고환율 ‘3고 현상’이 꾸준히 이어졌으며, 이는 코로나19라는 긴 터널의 끝이 보이면서 회복세를 보이던 경제주체들에게 치명타를 안겼습니다.

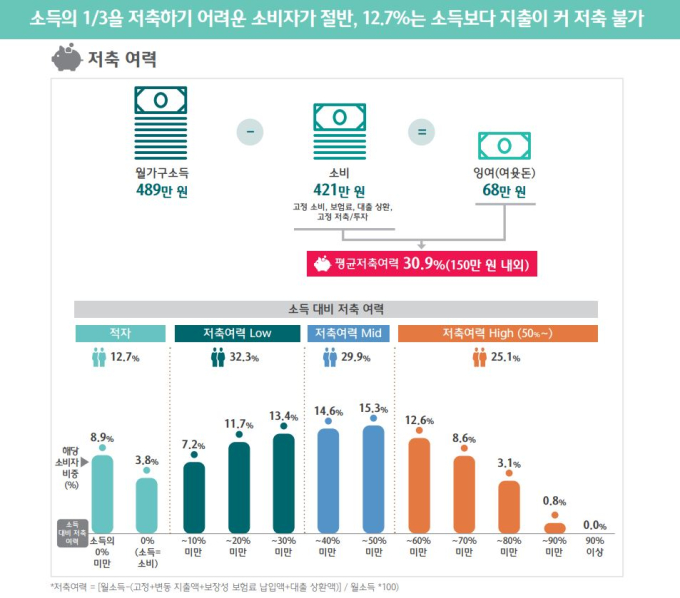

이를 뒷받침하는 내용이 담긴 보고서가 30일 발간됐습니다. 하나금융경영연구소가 30일 발간한 ‘대한민국 금융소비자 보고서 2023’에 따르면 2022년 대한민국 국민의 월 평균 가구소득(489만원)으로 나타났습니다. 이 중 86%(421만원)는 매월 고정된 소비·보험·대출상환·저축납입 등으로 소비됐고, 여윳돈은 68만원에 불과한 것으로 나타났죠.

또한 소득의 절반 이상을 저축할 여력이 있다고 답한 비중은 응답자의 25%에 불과했습니다. 절반에 가까운 45%는 저축 여력이 소득의 30%를 밑돌았죠. 특히 응답자의 12.7%는 소득보다 지출이 커 저축이 아예 ‘불가능’하다고 답했습니다.

지난해 발간된 신한은행의 ‘2022 보통사람 금융생활 보고서’와 비교해볼까요. 2021년 월 평균 가구소득은 493만원입니다. 올해보다 4만원 더 많습니다. 줄어들긴 했지만, 소득차이가 별로 안난다고 할 수 있죠. 예비자금을 보면 흥미롭습니다. 2021년 한 가구의 예비자금은 103만원이라고 나오는데요, 여윳돈 차이가 별로 나지 않는 것과 달리 무려 35만원이나 차이가 납니다.

이같은 차이를 단순하게 12개월로 환산하면 420만원의 여윳돈이 사라졌다는 계산이 나옵니다. 소득이 크게 증가하지 않은 채 여윳돈이 사라졌다는 것은 일상을 유지하기 위한 비용이 더욱 비싸졌다는 것을 의미합니다.

대한민국의 평균 가정의 상황이 이렇다는데, 저소득 서민들의 삶은 얼마나 더 어려워졌을까요. 통계청의 ‘2022년 가계금융복지조사’에 따르면 올해 3분기 소득 1분위(하위 20%) 가구 월평균 소득은 113만1000원으로 1년 전보다 1.0% 줄었다고 합니다. 같은분기 기준으로 보면 2018년(-9.6%) 이후 최대 감소 폭이라고 하고요.

소득은 줄고, 대출문턱은 높아졌습니다. 금융연구원의 ‘금리 상승에 따른 소득수준별 차주 상환능력 변화 및 시사점’ 보고서를 보면 저소득층 차주의 평균 대출 잔액은 신용대출과 주담대가 동반 감소하며 전년동월 대비 8.8% 줄어들었다고 합니다. 소득은 줄어들고, 삶을 유지하기 위한 대출조차 제대로 받지 못하는 것이 2022년 저소득 서민들의 삶입니다.

2022년은 겨울 한 철만 추운 것이 아니였던 것입니다. 우리들 평균의 삶과 서민들의 삶은 한파로 가득했다고 볼 수 있죠. 너무나도 아팠던 2022년을 뒤로하고 이제 2023년을 맞이하게 됐습니다. 검은 토끼의 해를 맞아 내년은 조금이라도 더 따뜻하길 바랄 뿐입니다.

김동운 기자 chobits3095@kukinews.com