금감원은 7일 높은 수리 비용을 불러오는 고가 가해 차량에 대해 보험료를 할증하되 과실비율이 적은 저가 피해 차량에 대해서는 할증을 유예하는 내용의 ‘자동차보험 할증체계 개선안’을 발표했다. 오는 7월부터 시행될 예정이다.

쌍방 과실 교통사고가 발생했을 때, 외제차 등 고가 차량 운전자가 가해자로 판명됐음에도 수리비용이 많이 나와 결국 피해자인 저가 차량 운전자의 보험이 할증되는 현재의 불합리한 보험 체계를 개선한다는 취지다.

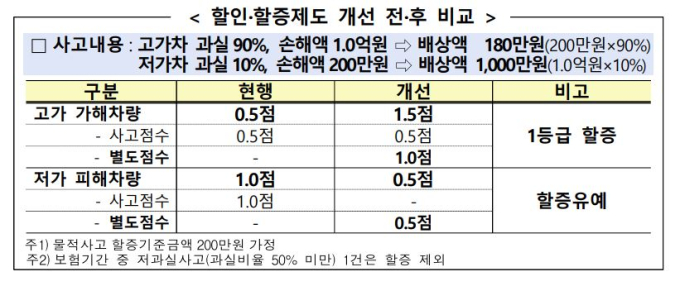

고가의 가해 차량에 대해서는 기존 사고 점수에 더해 별도 점수(1점)를 신설해 보험료를 할증하고, 저가 피해 차량에 대해서는 별도점수(0.5점)만 적용하여 보험료 할증을 유예하게 된다.

예를 들어 고가 가해차량 운전자 과실비율이 90%고 상대 저가 피해차량 수리비용 등 손해액이 200만원이 나왔다면 배상 책임금액은 180만원에 그친다.

반면 저가 피해차량 운전자는 고가 가해차량의 손해액이 1억원에 달해 과실비율이 10%에 그쳐도 1000만원을 배상해야 했다. 현행 기준처럼 액수 기준으로 비교하면 저가 피해차량 운전자의 보험료만 할증되는 문제가 발생했다.

그러나 앞으로는 높은 수리 비용을 야기한 고가 가해 차량은 보험료를 할증하되, 저가차량은 할증이 유예된다는 것이 금감원 설명이다.

적용 대상은 쌍방 과실 사고 가운데 저가 피해차량이 배상한 금액이 고가 가해 차량이 배상한 금액의 3배를 초과하고, 저가 피해차량이 배상한 금액이 200만원을 초과한 사고다.

금감원은 “자동차 사고의 원인을 제공한 고가 가해 차량에 대한 할증 점수를 부과하는 등 공정한 보험 산출체계가 마련됨에 따라 보험료 부담의 형평성 및 자동차보험 제도에 대한 국민의 신뢰도가 올라갈 것으로 기대한다”고 말했다.

한편 보험연구원은 지난 2021년 ‘고가차 대물배상의 쟁점과 고려사항’ 보고서를 통해 “보험료 부담 형평 차원에서 고가 수입차의 대물배상 보험료 인상을 추진한다면 여러 가지 법적·산업적 검토를 수반해야 한다”고 지적했다.

이어 “피보험차량이 다른 차량에 비해 제3자에게 손해를 끼칠 가능성이 더 크지 않음에도 피보험차량이 고가이고 사고시 본인의 피해 금액이 크다는 이유로 대물배상 보험료를 인상하는 것은 대물배상의 배상책임보험으로서의 성격에 부합하지 않아 또 다른 측면에서 형평성 문제가 제기될 수 있다”고 부연했다.

정진용 기자 jjy4791@kukinews.com