보험사들이 잇따라 자회사형 법인보험대리점(General Agency·GA) 설립에 뛰어들고 있는 건데요. GA는 보험 상품 판매를 전문으로 하는 보험대리점을 말합니다. GA 소속 설계사는 소속 보험사의 상품만을 취급할 수 있는 전속 설계사와 달리, 제휴한 여러 회사 상품을 모두 판매할 수 있습니다. ‘보험 판매 백화점’으로 불리기도 합니다.

보험사 입장에서 GA 설립은 경영 효율성 제고 차원에서 매력적인 선택지입니다. 인력비용이 줄어들며 사업비 절감 효과도 기대할 수 있죠. 흥국생명의 자회사형 GA인 HK금융파트너스는 내달 5일부터 본격 영업을 시작합니다. 흥국생명은 기존 전속판매채널을 분리, 본사는 보험상품 및 서비스 개발 등 경영 효율화에 집중하고 HK금융파트너스가 상품 판매를 전담해 영업령 강화에 나선다는 청사진을 밝혔습니다. 흥국생명은 지난해 콜옵션 행사 연기 등 악재로 3수 끝에 마침내 금융당국으로부터 GA 사회사 설립 인가를 받았습니다. 외국계 생명보험사인 AIA생명도 금융감독원에 자회사형 GA 설립 인가를 신청하고 심사 단계에 있습니다.

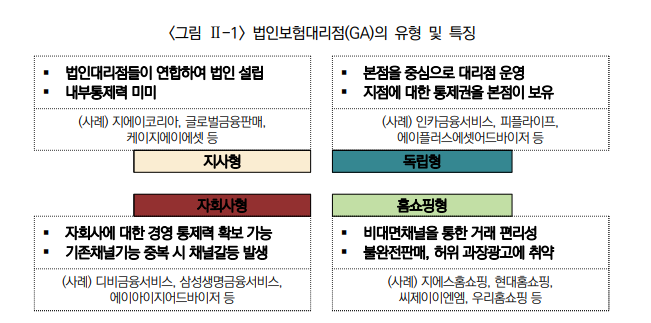

보험대리점은 보험회사를 위해 보험계약 체결을 대리하는 자로 개인보험대리점과 법인보험대리점으로 구분됩니다. 1996년 손해보험업계에 이어 1997년 4월 생명보험업계도 2개 이상의 보험회사를 대리해 보험계약 체결이 가능한 ‘독립대리점 제도’를 도입하면서 현재 GA채널로 자리 잡았습니다.

보험시장 내에서 GA 채널 영향력은 점점 커지고 있습니다. GA 소속 설계사와 보험사 전속설계사 간 규모 격차도 벌어지고 있죠. GA 소속 설계사 수가 전속 설계사 수 보다 많아진 것은 지난 2016년이 처음입니다. 전속설계사는 2009년 23만명에서 지난해 17만240명으로 줄었습니다. 같은 기간 GA 소속 설계사는 13만5000명에서 24만7535명으로 늘었죠.

특히 중소형 보험사를 중심으로 자회사형 GA 설립 형태가 인기를 끌고 있는데요. 보험사가 GA채널과 제휴를 할 경우 매출확대를 도모할 수 있지만 이 경우 보험유통망에 대한 본사 통제력이 약화될 수 있다는 맹점이 있습니다. 때문에 그 중간 단계로 자회사형 GA 설립이 대안으로 떠오른 겁니다.

하지만 자회사형 GA가 바로 수익창출로 이어지는 것은 아닙니다. 신규인력 채용에 드는 비용, 지점 설립 및 확대, 운영비, 임차비 등 투자비용이 초기에 많이 소요되고 체계적인 영업망 구축이 쉽지 않아 투자비용 회수에 오랜 시간이 걸리기도 하죠. 일례로 한화생명 자회사형 GA인 한화생명금융서비스는 지난 2021년 설립됐는데요. 올해 1분기 170억원의 당기순이익을 내며 출범 2년 만에 흑자 전환에 성공했습니다. 전년 동기 410억원 손실을 낸 것과 대비됩니다.

소비자 입장에서도 각 보험사의 설계사를 일일이 만나 상담할 필요 없이 GA 설계사를 통해 여러 보험사의 상품을 비교하고 추천받을 수 있다는 장점이 있습니다. 그러나 자칫 불완전판매와 관련 민원을 늘릴 수 있다는 지적도 나옵니다.

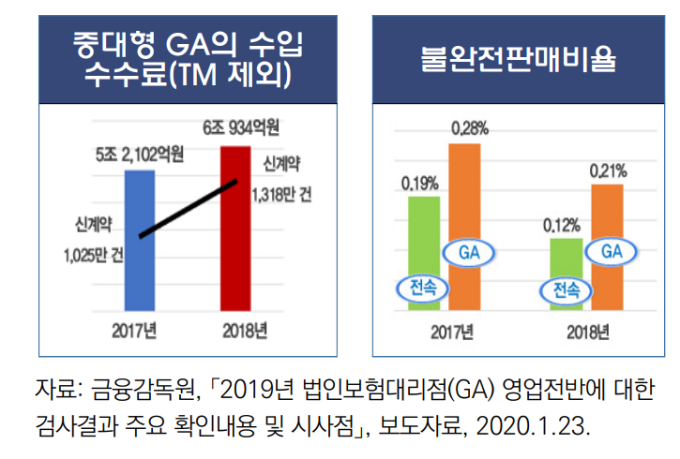

지난 2020년 금융감독원 검사 결과, GA는 높은 수수료 위주의 불건전 영업행위를 하고 있고 소속 설계사는 수수료가 높은 상품 위주로 계약체결을 권유하기 위해 허위계약, 부당 승환계약, 타인 명의 위주의 불완전 보험영업행위를 하고 있는 것으로 조사됐습니다. 승환계약은 보험모집인이 기존 보험 계약을 부당하게 소멸시키고 새로운 보험 계약을 청약하게 하는 것을 말합니다. 불완전판매(금융상품에 대한 기본 내용이나 투자 위험성 등에 대해 제대로 안내하지 않고 고객에게 판매하는 것) 비율 역시 전속보험 채널에 비해 GA가 상대적으로 높은 것으로 나타났습니다.

금감원은 당초 보험상품 불완전 판매를 줄이는 방안을 담은 ‘GA 판매 책임 강화 방안’을 상반기에 내놓기로 했지만 하반기로 발표 일정이 미뤄진 상태입니다. 국회입법조사처에서는 “GA를 전문성과 책임성을 가진 판매 조직으로 유도하고, 판매책임과 보험모집 과정에서의 불공정 영업행위에 따른 소비자 피해 보상에 대한 엄격한 책임을 지우는 고민이 필요한 시점”이라고 짚었습니다.

정진용 기자 jjy4791@kukinews.com