비대면 주택담보대출 갈아타기의 2라운드 ‘전세대출 갈아타기’가 서비스를 시작했습니다. 전세대출은 주담대와 비견될 만큼 큰 규모인 120조원에 달하다 보니 금융사들이 너도나도 대환 대출을 제공하면서 금융소비자들을 끌어모으고 있습니다.

다만 이번 전세대출 갈아타기의 경우 신청해도 접수가 거절되는 경우가 꽤 많을 겁니다. 앞서 시행됐던 신용·주담대 갈아타기와 달리 전세대출은 보증기관·전세계약 등 고려해야 할 부분이 많기 때문이죠. 따라서 전세대출 대환을 위해선 사전에 미리 요건들을 알아놔야 허탕칠 일이 없겠습니다.

전세 2년 만기, ‘3~12개월과 22~24개월’만 신청 가능

먼저 가장 중요한 것은 전세대출을 갈아탈 수 있는 ‘기간’이 정해져 있다는 것입니다. 전세대출을 받은 지 3개월이 지난 시점부터 전세계약 기간의 절반이 지나기 전까지만 신청이 됩니다.

여기에 전세 임차 계약을 갱신하는 경우에도 전세대출 갈아타기가 가능합니다. 신규 대출 신청은 통상 전세 임차 계약을 갱신하는 시점 등을 고려해 기존 전세 계약기간의 만기 2개월 전부터 만기 15일 전까지 가능하죠.

쉽게 말해 2년 계약을 맺은 차주들이라면 3개월부터 12개월까지와 계약 만기 2개월 전인 차주들만 전세 대환을 신청할 수 있습니다.

이처럼 기간을 한정한 이유에 대해 금융당국은 금융회사 간 과도한 대출 이동을 막기 위함이라는 설명입니다. 다만 향후 갈아탈 수 있는 기간을 확대하는 방안을 검토한다는 계획입니다.

보증 제공한 보증기관과 동일해야 대환 신청 된다

요건을 맞췄다면, 차주가 받은 전세대출의 보증을 제공한 보증기관을 확인해야 합니다. 기존 대출의 대출보증을 제공한 보증기관과 동일한 보증기관의 보증부 대출로만 갈아타기가 가능하기 때문입니다.

예를 들면 한국주택금융공사(HF) 보증부 대출을 받은 차주의 경우 한국주택금융공사의 보증부 대출상품으로만 대출 갈아타기가 가능하죠. 대부분의 전세대출은 △한국주택금융공사(HF) △주택도시보증공사(HUG) △SGI서울보증 3곳에서 나오는 만큼 어디인지 확인합시다.

이는 보증기관별로 대출보증 가입요건, 보증 한도, 반환보증 가입 의무 등이 달라 차주의 전세대출 대환 시 혼선을 방지하고 금융회사가 대출 심사 시 보증요건 심사를 신속히 처리할 수 있기 때문입니다.

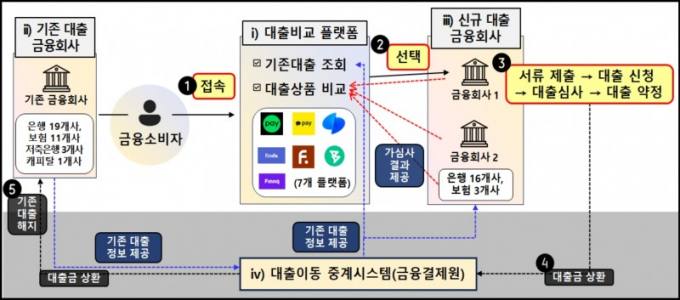

만약 확인이 어렵다면 대출비교 플랫폼(네이버페이·카카오페이·토스·핀다)을 이용하면 보증기관이 동일한 대출상품을 추천해 주므로 직접 확인할 필요가 없으니 참고하셔도 좋습니다.

정책금융상품은 갈아타기가 불가능…월세 보증금은 대환 OK

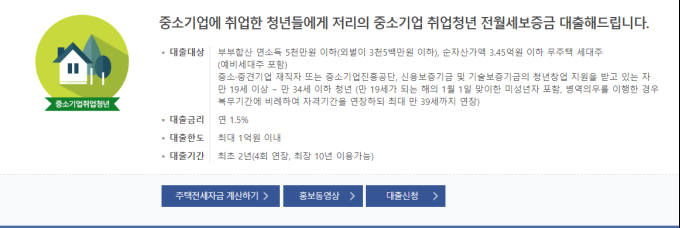

버팀목전세자금대출이나 중소기업취업청년 전월세보증금대출 등 정책금융상품들은 갈아타기가 불가능합니다. 이유는 간단한데요, 정책금융상품들의 전월세 대출금리는 금융사들이 제공하는 대출보다 금리가 낮기 때문입니다. 또한 지자체에서 제공하는 청년 주거지원 협약, 신혼부부 전세대출 같은 지역 연계 전세대출도 갈아타기 대상에서 제외됩니다.

정책금융상품은 안되지만 월세 보증금 대출은 대환이 가능합니다. 계약 형태와 무관하게 보증기관(HF, HUG, SGI)의 대출 보증만 받았다면 대환 요건을 충족합니다.

‘이자절감’과 ‘중도상환수수료’ 비교하자

중도상환수수료와 대환대출로 절감되는 이자비용 비교도 빼먹어선 안됩니다. 이자를 절감하기 위해 대출을 갈아탔는데, 대환으로 들어가는 수수료가 더 크다면 배보다 배꼽이 더 큰 모양새기 때문이죠.

시중은행은 대체로 원금의 0.6~0.7%를 중도상환수수료율로 정하고 있는데요, 은행별 차이는 있지만 통상 대출시점 1년이 지나면 중도상환수수료가 절반 수준으로 떨어집니다. 예를 들면 2억원을 2년 만기로 빌린 차주가 1년이 지나기 전 대환을 하면 120만원의 수수료를 내야 하지만 1년이 지난 뒤 대환을 하면 60만원으로 줄어들게 됩니다.

때문에 기존 대출을 언제 받았는지, 지금 대환대출을 진행하면 중도상환수수료 규모가 어떻게 되는지 등을 파악하고 대환대출을 통해 절감되는 비용과 비교하는 것이 현명하겠죠.

준비물은 ‘전세 임대차 계약서’와 ‘전세 계약금 납입 영수증’ 2개

모든 요건을 충족했다면 대환 신청이 가능합니다. 대출비교플랫폼을 통해 금융사들의 상품을 비교하고, 최종 결정을 하셨다면 확정일자가 담긴 ‘전세 임대차 계약서’와 ‘전세 계약금 납입 영수증’ 2개만 준비하면 됩니다.

이를 영업점에 제출해도 좋고, 비대면으로 신청한다면 스마트폰 촬영을 통해 문서를 제출하면 됩니다.

이와 함께 집주인의 동의는 필요하지 않습니다. 다만 대환 시점에 임대차계약 유지 여부를 확인하기 위해 금융사가 집주인에게 계약 사실 확인 요청을 할 수 있다는 점은 감안해야 합니다.

김동운 기자 chobits3095@kukinews.com