“하루에 심심풀이 삼아 여러 앱으로 두 세번씩 대출 비교하다가, 막상 은행 갔더니 대출 거절됐어요”

대환대출 활성화로 토스, 카카오페이, 핀크 등 플랫폼에서 대출금리·한도 비교 서비스를 자주 이용하는 신용소비자가 늘고 있다. 하지만 여러 플랫폼이나 은행에서 단기간 내 이를 빈번하게 조회할 경우, 대출이 지연되거나 거절될 수 있어 주의가 필요하다.

21일 금융권에 따르면 최근 금융소비자 가운데 은행 앱 또는 대출비교 앱에서 신용대출을 자주 확인하다 ‘신용정보 과조회’로 대출이 거부됐다는 경험담이 잇따르고 있다.

한 소비자는 “한달 전, 대출이 급하게 필요한 상황에서 불안한 마음에 여러 앱으로 수시로 조회한 뒤, 대출이 나올 것 같아서 안심하고 있었다. 그런데 신용정보 조회가 많다는 이유로 대출이 안된다더라”라며 “다행히 2주 정도 지나면 다시 괜찮아진다고 했는데, 대출금리를 자주 조회하면 안되는 지 전혀 몰랐어서 당황스러웠다”고 말했다.

대환대출 플랫폼들은 ‘대출한도, 신용점수를 자주 조회해도 신용점수에 영향이 없다’고 소비자에 홍보하고 있다. 신용점수에 영향이 없는 것은 맞다. 과거에는 신용등급을 조회한 사실이 신용등급에 영향을 미쳤지만 지난 2011년 10월 개정 이후부터는 평가에 반영되지 않게 됐다.

은행은 위험도 높은 고객으로 인식…“단기간·여러 번 기준, 다 달라요”

신용점수에는 영향이 없다 해도, 대출 실행은 또 다른 얘기다. 짧은 시간 안에 여러 금리 비교 서비스를 이용하거나, 각 금융사 홈페이지에 가서 대출 본심사를 여러 번 받는 소비자는 대출이 미뤄지거나 승인이 거절되는 등 불이익을 받을 수 있다.은행이 중복 대출이나 연체 우려가 있는 위험도 높은 고객으로 인식하기 때문이다. A 은행 관계자는 “대출 한도를 여러 금융기관에 짧은 기간내 조회했을 경우, 외부 신용평가사(CB사·개인신용조회회사)에서 대출사기 연관 소지가 있다는 경고를 은행에 준다”며 “은행에서는 금융사고를 방지하기 위해서라도 해당 계좌에 대해서는 대출을 내주기 어렵다”고 설명했다.

한 CB사 관계자는 “대출한도나 금리 조회가 신용점수에는 전혀 영향이 없다”면서도 “사기 방지 목적으로 신용 조회가 어떤 기간 내에, 몇 건이 발생했다는 정보를 금융기관에 제공하고 있다. 아무래도 최근 온라인 즉시 대출이 많다보니, 대출을 즉시 시행하기보다는 지연을 한다던지 각 금융기관마다 내부 정책에 따라 다르게 적용하는 것으로 안다”고 말했다.

B 은행 관계자는 “은행에서 대출승인을 미루더라도 짧은 기간, 즉 며칠만 지나면 문제 삼지 않는다”며 “비대면은 당연히 제한할 수밖에 없는데, 영업점에 직접 가서 신청하면 직원이 재량으로 해주기도 한다”고 부연했다.

어느 기간 내, 얼마나 여러번 조회하면 문제가 되는걸까. 기준은 은행마다 다르고, 은행도 공개를 꺼린다. B 은행 관계자는 “‘단기간 내 너무 많이 조회’한 것에 대한 명확한 기준은 은행별로 다 다르기도 하고 내부 심사 정보라 밝힐 수 없다”고 덧붙였다.

주의 사항 안내조차 없어…“소비자에 혼란 줄까봐”

문제는 각종 대출비교 플랫폼에서 이런 내용을 소비자에 제대로 알리고 있지 않다는 것이다.

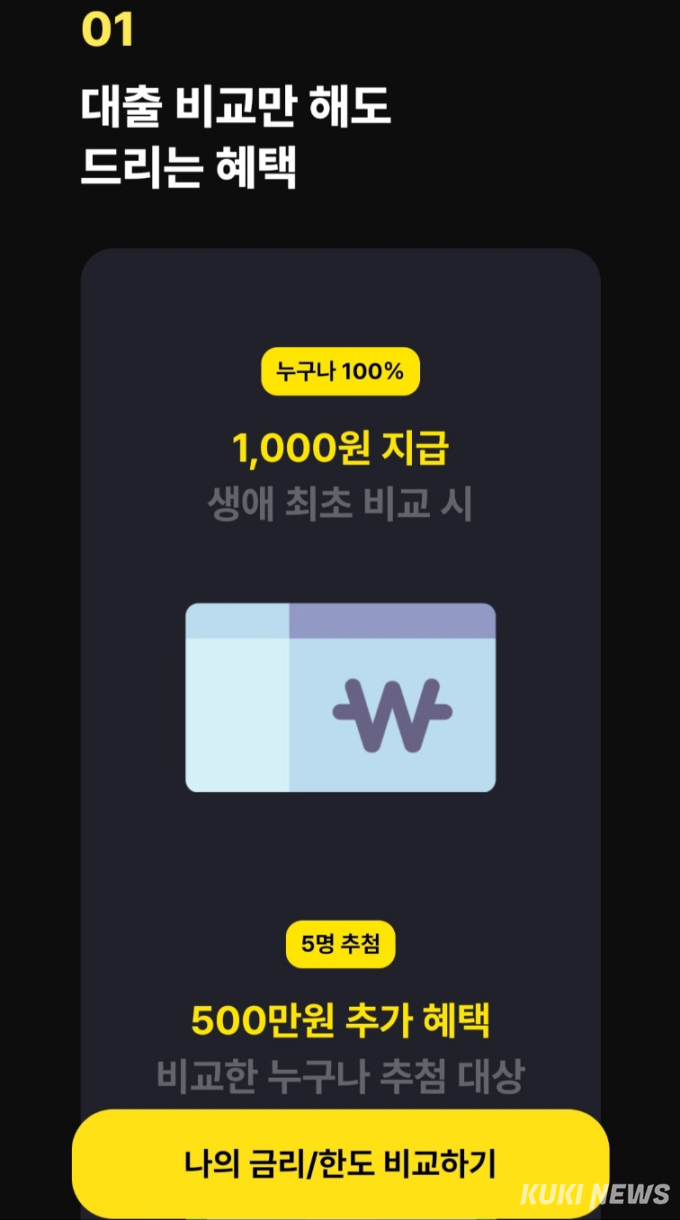

여러 앱에서는 대출 비교만 해도 포인트를 지급한다는 등 홍보를 전면에 배치해, 소비자가 대출비교 서비스를 이용하도록 유도한다. 막상 ‘소비자에게 불이익으로 작용할 수 있다’는 중요한 정보는 잘 눈에 띄지 않는 곳에 두고 있다.

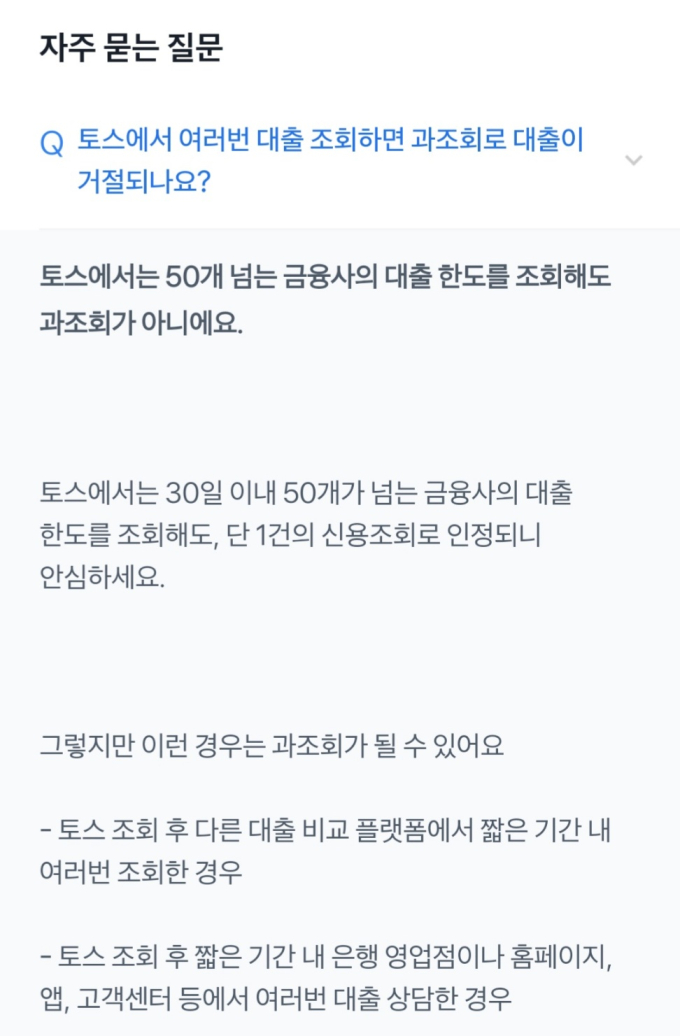

일례로 토스뱅크는 ‘자주 묻는 질문’을 클릭해 들어가야 △토스 조회 후 다른 대출 비교 플랫폼에서 짧은 기간 내 여러번 조회한 경우 △토스 조회 후 짧은 기간 내 은행 영업점이나 홈페이지·앱·고객센터에서 여러번 대출 상담한 경우 신용정보 과조회가 될 수 있다고 안내하고 있다.

카카오뱅크는 이같은 안내조차 하지 않고 있다. 카카오뱅크 측은 “은행마다 과조회에 대한 내부심사 기준이 다르다 보니 안내를 하는게 오히려 소비자 혼란을 불러 일으킬 수 있어 따로 명시하지 않고 있다”고 말했다. 이어 “대신 유의사항에 ‘대출 신청 시, 고객님의 신용정보 조회 이력이 신용정보회사에 제공되며, 개인의 신용상태에 따라 다른 금융기관의 대출 심사에 영향을 줄 수 있다’는 문장이 있는데 여기에 이런 내용이 포괄적으로 포함된 것”이라고 설명했다.

서지용 상명대 경영학부 교수는 “고금리 시대 이자비용을 조금이라도 줄여보려고 대출 비교 서비스를 이용하는 소비자가 늘고 있다. 소비자도 이같은 리스크를 정확히 알고 이용할 권리가 있다”며 “대환대출 플랫폼에서도 이런 내용을 좀 더 적극적으로 안내하고, 금융사도 정확한 기준을 공개할 필요가 있어 보인다”고 말했다.

정진용 기자 jjy4791@kukinews.com