연초 10대 증권사에서 제시한 국내 기업 리서치 보고서의 목표주가 평균 괴리율이 두 자릿수를 웃도는 것으로 집계됐다. 전문가들은 리서치센터의 신뢰도 제고를 위해 장기적인 제도 개선이 필요하다고 말한다.

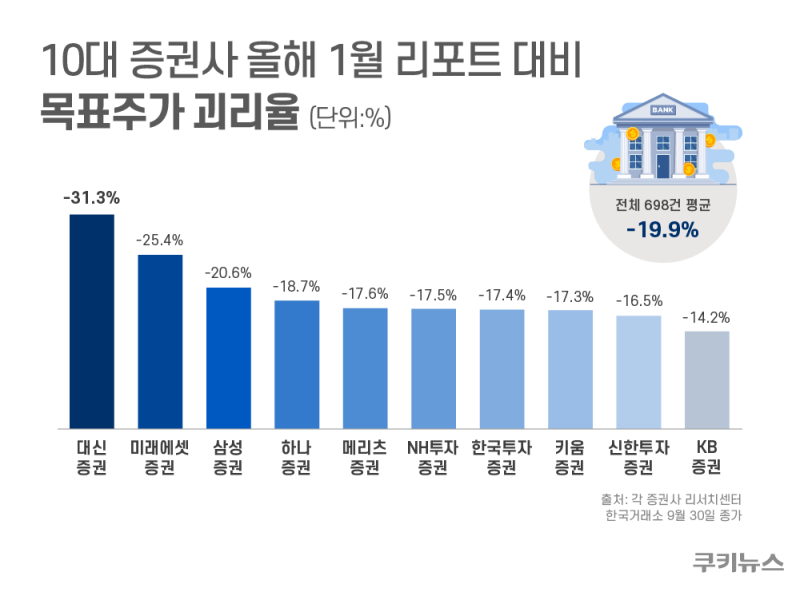

14일 쿠키뉴스 취재에 따르면 자기자본 기준 10대 증권사(미래에셋·한국투자·삼성·키움·메리츠·신한투자·NH투자·KB·하나·대신)에서 올해 1월 발간한 국내 기업 대상 리서치 보고서는 총 698건이다. 당시 보고서에서 제시한 목표주가를 9월30일 종가와 비교한 결과 평균 괴리율은 -19.9%로 확인됐다. 10대 증권사에서 연초 제시한 목표주가 대비 실제 주가가 20% 가량 하회한 것이다.

가장 높은 괴리율을 기록한 증권사는 -31.3%를 기록한 대신증권이다. 이어 미래에셋증권(-25.4%), 삼성증권(-20.6%), 하나증권(-18.7%), 메리츠증권(-17.6%), NH투자증권(-17.5%), 한국투자증권(-17.4%), 키움증권(-17.3%), 신한투자증권(-16.5%), KB증권(-14.2%) 순으로 나타났다.

증권사 목표주가는 통상 향후 6개월에서 1년 안에 해당 종목의 주가가 어느 수준에 도달하는 게 적정한지를 평가해 산출한 값을 말한다. 그러나 평균값이 20%가량 하회했다는 것은 당시 보고서를 투자 판단의 지표로 활용한 투자자의 투자 손실을 우려할 수 있는 부분이다. 투자업계 관계자는 “하우스 내부 전략이 당시 시장 전망 등에 대해 긍정적인 평가를 봤다는 것으로 추정된다”면서 “보고서의 투자 판단을 참고한 투자자에겐 아쉬운 결과가 나온 것”이라고 진단했다.

증권사 리포트 ‘75%’ 목표주가 과설정

10대 증권사들의 목표주가 괴리율이 모두 마이너스를 낸 이유는 일부를 제외하고 대부분의 종목에서 전망치가 크게 어긋나서다. 전체 698건의 보고서 가운데 524건(75%)에서 목표주가가 9월30일 종가에 미치지 못 했다. 상승 랠리를 선보인 기업을 담은 보고서는 111건으로 전체의 16%에 불과했다. 나머지 63건(9%)은 목표주가를 제시하지 않았다.

증권사별로 살펴보면 미래에셋증권은 89%가 전망치를 하회했다. 대신증권은 81%가 밑돌았다. 뒤이어 삼성증권(80.2%), 신한투자증권(80%), 하나증권(78.8%), KB증권(78.1%), 메리츠증권(77.3%), NH투자증권(72%), 키움증권(68.6%), 한국투자증권(58.3%) 순이다. 평균 목표주가 괴리율 최상단을 차지한 대신증권과 미래에셋증권은 자연스럽게 하회 종목 비율도 가장 높았다.

대신증권이 평균 목표주가 괴리율 1위 불명예를 피하지 못한 이유는 특정 섹터에 대한 집중도가 오히려 악재로 작용한 영향으로 분석된다. 대신증권의 보고서 중 괴리율 상위 10개 기업은 JYP엔터(-62.7%), SBS(-58.8%), 에스엠(-58.2%), 옵트론텍(-56.6%), 영원무역(-53%), 스튜디오드래곤(-52.1%), 한세실업(-50%), F&F(-49.6%), 카카오(-49.1%), 현대글로비스(-49.1%) 등 이다. 주로 방송·엔터테인먼트(JYP 엔터·에스엠·SBS·스튜디오드래곤)와 자유소비재(한세실업·영원무역·F&F) 섹터에 몰려있다.

대신증권 관계자는 “증권사별로 어느 섹터를 중점적으로 보느냐에 따른 여파로 보인다. 당사의 경우 엔터 관련 분석이 많고, 해당 업종은 1월에 보고서가 많이 나오는 특성이 있다”며 “연초 이후 여러 악재로 시장이 급변하면서 기업 상황이 악화됐다. 이에 투자자를 위한 수정 리포트를 4번 정도 발간하면서 목표주가를 조정해 왔다”고 설명했다.

괴리율 2위를 기록한 미래에셋증권은 OCI홀딩스(-57%), 조이시티(-55.4%), 카카오(-54.8%), 위메이드(-54.7%), 롯데이노베이트(-54.3%), 코윈테크(-51.7%) 현대글로비스(-51.2%), 디오(-50.5%), 한화솔루션(-49.3%), 진에어(-43.5%) 등 10개 종목의 괴리율이 높았다. 특정 섹터에 치중된 양상은 없었으나, 보고서를 낸 기업들이 89%나 목표주가를 하회한 게 원인으로 추정된다. 미래에셋증권의 보고서에서 목표주가를 넘어서 수익을 선보인 기업은 HD현대일렉트릭(174.6%), 크래프톤(14.2%), 금호석유(8.2%), SK하이닉스(0.9%) 등 4곳 뿐이었다.

미래에셋증권 관계자는 “9월말이 아닌 7월말 국내 증시가 고점이었던 시점과 비교하면 괴리율 순위가 많이 변경될 것으로 생각한다”며 “또 타사들은 목표주가를 6개월 정도로 결정하는 경우가 많다. 그러나 당사는 1년 기준으로 목표주가를 산출한다. 이를 고려하면 아직 기간이 좀 남아있는 만큼 여기에서 괴리율에 대한 차이점이 발생했을 것”이라고 답했다.

목표주가 신뢰도 ‘KB증권’ 가장 높아

가장 낮은 괴리율을 낸 KB증권은 보고서의 목표주가를 뛰어넘은 기업이 14곳으로 10대 증권사 평균인 9.6곳을 크게 상회했다. 해당 기업들은 한국금융지주(0.5%), 삼성화재(1.3%), 하나금융지주(1.4%), 펄어비스(1.6%), 삼성생명(4.70%), 한샘(7.2%), 넷마블(10.2%), NH투자증권(11.80%), 키움증권(13%), 미래에셋증권(27.6%), 현대로템(34%), 현대미포조선(42.4%), 한미반도체(50.4%), 크래프톤(55.7%)이다. 밸류업 수혜주로 부각받아 높은 주가 오름세를 선보인 금융섹터가 절반을 차지했다. 한 증권사 관계자는 “KB증권 리서치센터는 금융섹터 분야에 강화된 것으로 널리 알려졌다”고 말했다.

KB증권 관계자는 “KB증권 리서치센터는 담당 애널리스트들이 시장과 업종, 기업활동의 흐름을 관찰하면서 종목의 수익 추정치 변동 요인이 발생했을 경우 추정치를 조정하고, 이에 따라 투자의견과 목표주가를 적절하게 업데이트하고 있다”며 “아울러 전체 커버리지 종목의 목표주가와 주가의 괴리율 현황 리스트를 일주일 단위로 업데이트해 투자의견 대비 과다한 괴리율을 애널리스트가 자율적으로 관리하도록 지원하고 있다”고 밝혔다.

전문가들은 증권사 리서치센터 보고서의 목표주가 신뢰도 문제 발생에 대해 한계점이 명확하다고 짚는다. 이효섭 자본시장연구원 금융산업실장은 “오래전부터 애널리스트 목표주가 괴리율이 높았던 문제가 있었다. 정확한 주가 예측을 위해서는 기업 재무·비재무정보의 엄밀한 분석 능력, 섹터 업황에 대한 예측, 매크로 시황 등을 종합적으로 분석할 수 있어야 하는데 국내 애널리스트는 이러한 분석에 한계가 있다”고 진단했다.

이어 그는 “리서치센터 보고서의 신뢰도 제고를 위해선 장기적 제도 개선이 필요하다고 본다”며 “해외처럼 유료 기반 리서치 보고서 문화를 만들기 위해 독립 리서치업을 육성하고, 유료 기반 리서치보고서 플랫폼을 제공하는 것을 고려할 수 있다. IR 협의회에서 수행하고 있는 중소형주 특화 리서치센터도 육성해야 한다”고 덧붙였다.