고위험파생상품에 대한 규제가 공모보다 은행 일반창구에서 판매되는 사모유형의 파생상품에 집중되야 한다는 목소리가 나왔다. 소비자 보호를 위한 규제와 모험자본 활성화 사이에 균형적인 규제 방안을 마련해야 한다는 제안이다.

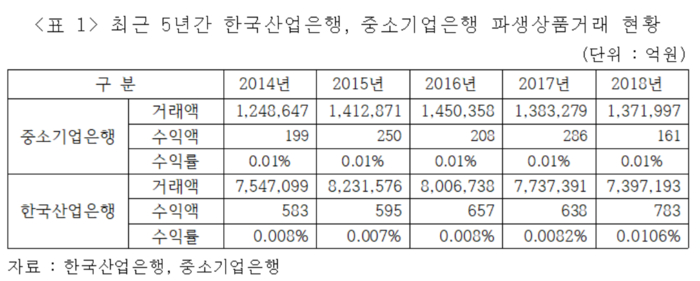

자유한국당 김선동 의원이 한국산업은행, 중소기업은행으로부터 제출받은 자료에 따르면 국책은행의 파생상품거래액은 연간 877조원 규모였다. 지난해 기준 한국산업은행은 739조7193억원, 중소기업은행 파생상품거래액은 137조1997억원에 달했다.

한국산업은행은 파생상품거래를 위해 금융공학실 전문인력 45명이 100% 자체헤지를 통해 위험관리를 하고 있다. 이를 통해 연간 783억원의 수익을 거두고 있으며 수익률은 0.0106%이다. 중소기업은행은 파생상품거래 담당 실무직원이 29명으로 99.9% 자체헤지를 통해 위험관리를 하고 있다. 이를 통해 벌어들인 수익은 연간 161억원, 수익률은 0.01%였다.

이처럼 전문인력들이 대규모 거래를 통해 안정적으로 운용하는 도매형 저수익 형태가 파생상품거래의 일반적인 모습이라는 설명이다. 국책은행들 처럼 고위험상품을 보수적·안정적으로 운용해 수익률 자체는 낮으나, 거래금액이 워낙 큰 만큼 금융사에 상당한 수익을 돌려주고 있다는 것.

반면 이번 DLF사태처럼 소매형 금융투자상품으로 판매되면 많은 문제가 발생한다는 지적이 나온다. 은행 일반창구에서 판매되는 사모형 상품들은 고객들이 수익률 지표를 확인하기 어렵고, 고위험 상품이 안정적인 수익률이 보장되는 상품인 것처럼 포장되면서 혼란이 발생했다는 분석이다.

김 의원은 이에 합리적인 규제방안으로 초고위험 파생결합상품 중 수수료만 지불하고 손쉽게 위험회피를 하는 ‘공모 방식’보다 규제 강도가 약한 ‘사모유형’ 상품, 안전한 상품으로 오인되기 쉬운 ‘은행창구’ 판매를 규제해야 하는 것으로 제안했다.

김 의원은 “금융시스템 안정성을 위협하는 고위험 파생결합상품의 규제는 필요하나, 자칫 빈대 잡으려다 초가삼간 태우는 격이 될까 우려된다”며 “금융회사 불완전판매에 대해서는 강하게 규제하되, 모험자본 활성화 사이에서 균형점 찾기 위한 노력도 해야한다”고 강조했다.

한성주 인턴기자 castleowner@kukinews.com