카드사들이 지난해 역대급 실적을 내면서 성과급 잔치를 벌였다. 고객들에게는 신용대출을 20%에 육박하는 고금리로 제공하고, 이용 한도와 무이자 할부기간 축소 등 서비스를 대폭 줄이고 있다. 불경기에 이자장사로 서민 어려움을 이용한 것 아니냐는 비판을 받는다. 다만 리볼빙 관련 자산과 연체율 증가로 카드사들의 재무건전성 악화가 우려된다.

8일 여신금융협회에 따르면 지난해 12월31일 기준, 신용대출 평균금리 상위 4개사는 삼성카드 17.7%, 신한카드 16.21%, KB국민카드 14.42%, 비씨카드 13.04%다.

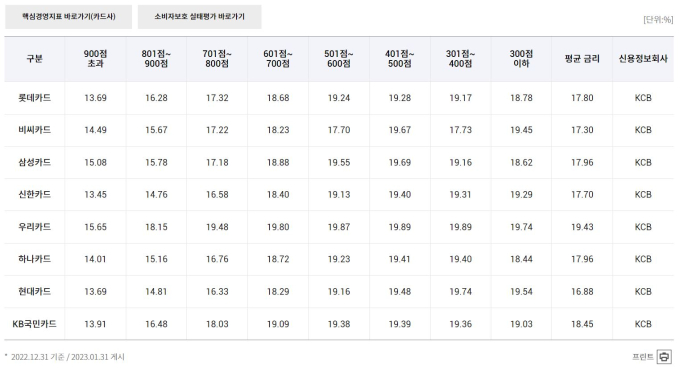

카드사의 신용대출 중 단기 카드대출인 현금서비스 평균 금리는 법정 최고 금리(연 20%)에 육박했다. 우리카드의 경우 금리가 연 19.43%에 달했다. 국민카드(18.45%), 삼성카드·하나카드(17.96%), 롯데카드(17.80%), 신한카드(17.70%), 비씨카드(17.30%) 순으로 높았다.

리볼빙은 일부결제금액 이월약정을 말한다. 신용카드 결제금액 중 일부만 먼저 내고 나머지는 나중에 갚을 수 있다. 하지만 이자율이 높고 장기간 이용하면 신용도에 악영향을 준다.

카드사들은 지난해 사상 최대인 3조가 넘는 실적을 기록했다. 신한카드는 지난해 3분기 5633억원의 당기순이익을 냈다. 삼성카드는 4543억원, 국민카드가 3417억원, 롯데카드가 2586억원, 현대카드가 2101억원의 순이익을 냈다. 이를 바탕으로 카드사들은 성과급 잔치를 벌였다. 지난달 삼성카드는 연봉의 50%를 성과급으로 지급했다. 신한카드, 롯데카드 등 실적이 개선된 카드사들도 지난해보다 많은 성과급을 받을 것으로 전망된다.

다만 카드사의 높은 성과급이 올해도 지속될지는 미지수다. 카드사 연체율 증가와 대출 부실 리스크가 커질 경우 실적이 악화할 수 있기 때문이다.

리볼빙 관련 자산은 17조로 역대 최대를 기록하면서 카드사 재무건정성에 빨간불이 들어왔다. 지난달 29일 금융감독원에 따르면 지난해 9월 말 기준 전업 카드사(신한‧KB국민‧현대‧삼성‧롯데‧하나‧우리‧BC)의 리볼빙 자산은 총 17조2000억원으로 집계됐다. 국민카드가 4조, 현대카드 3조8000억원, 삼성카드 2조6000억원, 신한카드 2조5900억원을 기록했다. 금융당국 가계대출 규제 강화로 신용점수 600~800점 사이의 취약차주들이 몰린 영향으로 풀이된다.

정진용 기자 jjy4791@kukinews.com