28일부터 윤석열 정부 국정과제로 도입 추진한 ‘만 나이 통일법’(행정 기본법 및 민법 일부개정법률)이 시행됐다. 태어나자마자 1살이 되는 기존의 ‘세는 나이’가 아니라 금년도에서 출생 연도를 뺀 나이가 적용된다. 생일이 지나면 1살, 생일이 지나지 않았다면 2살이 어려지는 셈이다. 정부는 법적·사회적 나이 계산법이 달라 생기는 여러 혼선 및 분쟁이 해소될 것으로 기대한다.

취학연령, 주류 담배 구매, 병역의무, 공무원 시험 응시 등은 현장 관리 어려움 등을 고려해 당분간 예외를 허용했다. 현행 청소년 보호법은 청소년을 ‘만 19세 미만인 자로서 만 19세가 되는 해의 1월 1일을 맞이한 사람은 제외한다’고 규정한. 올해 기준으로 생일과 관계없이 2004년생까지 성인으로 인정되어 주류와 담배를 구매할 수 있다는 뜻이다.

만 나이 기준 6개월 이상이라면 반올림…“관행”·“위험률 반영”

금융권 중에서는 보험업권이 보험 나이를 별도 적용해 주의가 필요하다. 시중은행, 카드업계에서는 이미 만 나이를 적용해왔다. 보험 나이는 생명보험 및 장기손해보험에서 적용되는 보험나이는 보험료 산출, 가입나이 계산(가입 가능 여부 판단) 및 만기 시점 확정에 활용된다.

보험 나이는 만 나이 6개월 경과 여부에 따라 반올림해 구한다. 계약일 현재 실제 만 나이를 기준으로 6개월 미만 끝수는 버리고, 6개월 이상 끝수는 1년으로 계산한다. 이후 매년 계약 해당일(최초계약일로부터 1년마다 돌아오는 날)에 나이가 증가하는 것으로 간주한다.

왜 보험 업계에서는 이렇게 복잡한 계산법을 쓰는걸까. 특별한 이유는 없고 업계 관행이라는 의견이 나왔다. 관계자들은 “일본, 미국에서 만든 체계를 그대로 가져와 계속 써온 것으로 안다”고 말했다.

보험 나이가 실질위험률을 가장 합리적으로 반영하는 나이 체계라는 목소리도 있었다. 보험개발원 관계자는 “기본적으로 위험률은 연령 분포에 따른 확률적인 값이다. 정규분포에서 항상 가운데에 위치한 그룹을 기준점으로 판단하지 않나. 때문에 0.5세, 즉 6개월을 기준으로 나이를 계산하는 것”이라고 설명했다. 만 나이로 보면 생후 1일과 12개월은 모두 0세가 되지만 양쪽의 위험률은 다르기 때문에 0.5세를 기준으로 보험 나이를 계산한다는 것이다.

보험 나이 만 나이로 일원화?…“오히려 혼란 초래할 것”

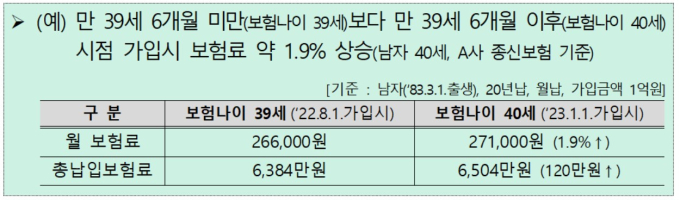

보험 나이를 정확히 인지하고 있으면 보험료를 아끼는 데에도 도움이 된다. 나이가 증가할수록 질병·사고 발생확률이 높아져 보험료가 비싸진다. 일반적으로 보험 나이가 한 살 늘어날수록 보험료는 평균 5~10% 정도 높아진다. 따라서 만 나이 기준으로 6개월이 경과하기 전, 즉 보험 나이가 1세 증가하기 전에 가입하는 편이 유리하다.

금융감독원은 소비자가 불편을 겪지 않도록 보험 나이 개념이 약관 등 보험 기초서류에 명확히 반영되고 소비자에게 충분히 안내되도록 한다는 방침이다. 또 금감원은 이날부터 만 나이 관련 금융불편이 접수되면 금감원 소관 부서나 금융사로 소비자를 연계하는 ‘금융불편 상담센터’를 본격 가동했다.

금감원은 중장기적으로는 보험나이를 만 나이로 일원화하는 방안에 대해서도 가능성을 열어둔 상태다. “필요한 경우 검토를 진행한다”는 방침이다.

보험업계는 부정적이다. 한 업계 관계자는 “만 나이로 통일한다고 보험료가 낮아지는 것은 아니다”면서 “굳이 바꿀 필요도 없을뿐더러 기존 계약에 대한 소급적용 문제도 있는 만큼 (만 나이 통일시) 보험 시장에 큰 혼란을 초래할 것”이라고 봤다.

정진용 기자 jjy4791@kukinews.com