코로나19가 유행하던 2020년부터 2023년까지 약 3년간 한국의 가계저축이 100조원을 넘어섰다. 사회적 거리두기가 장기간 이어지면서 소비심리가 타격을 입은 가운데 정부지원금 등 소득은 증가한 영향을 받은 것으로 분석된다.

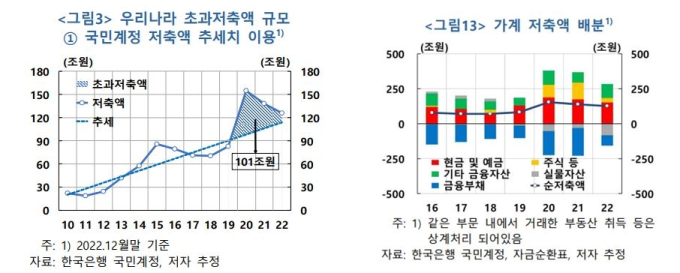

한국은행이 24일 발표한 ‘팬데믹 이후 가계 초과저축 분석과 평가’ 보고서에 따르면 코로나19 팬데믹 3년간(2020∼2022년) 가계부문 초과저축 규모는 101조∼129조원으로 추산된다.

보고서는 초과저축을 ‘팬데믹 이전 추세를 웃도는 가계 저축액’으로 정의했다. 이는 미국 샌프란시스코 연방은행이 5월 제시한 방법론을 사용해 추정한 것이다. 저축은 가계의 소득에서 소비를 뺀 것으로 봤다.

한은은 코로나19를 거치면서 가계의 저축 규모가 통상적인 수준보다 100조원 이상 더 쌓였다는 의미다. 팬데믹 이전인 2017~2019년에는 가계 저축률 평균이 7.1%였는데 팬데믹 이후 평균은 10.7%로 크게 높아졌다.

여기에 가계에 평균적으로 쌓이는 저축액 300조~400조 원까지 감안하면 가계가 활용할 수 있는 자산은 더 늘어난다. 통상 주택 구입 과정에서 대출을 활용하는 만큼 부동산 등 자산 시장으로 유입될 수 있는 자금 규모는 더 많을 것이라 추산된다.

초과저축 증가 원인으로는 팬데믹 직후의 소비 감소와 소득 증가 등이 꼽혔다. 대신 가계는 초과저축을 주로 예금·주식 등 유동성이 좋은 금융자산의 형태로 보유한 것으로 추정됐다.

실제로 한은 국민계정 통계를 보면 가계별 금융자산은 2020∼2022년 현금·예금·주식·펀드를 중심으로 1006조원 늘었다. 2017∼2019년(591조 원)의 거의 두 배에 달한다.

소득계층별로 보면 초과저축은 고소득층에서 가장 크게 늘었으며, 팬데믹 기간 호황을 누린 금융·IT(정보통신) 산업 분야를 중심으로 급여가 늘어난 점도 고소득층의 초과저축 증가에 기여한 것으로 보인다”고 진단했다. 저소득층의 초과저축 누증 역시 함께 나타난 것으로 확인됐다.

다만 저축액이 부채 상환이나 소비로 이어지지 않았다는 것이 한은의 분석이다. 보통 가계는 축적된 저축을 소비 재원으로 활용하거나 부채 상환, 자산 취득에 사용하지만, 코로나19 기간 부채상환이나 소비로 이어지지 않았다.

한은에서는 이같은 추이가 장단점이 명확하다고 설명했다. 조주연 한은 동향분석팀 과장은 “유동성 좋은 금융자산 형태의 초과저축은 앞으로 실물경제 측면에서 부정적 소득 충격이 있을 때 완충역할을 하면서 민간소비의 하방위험을 줄여줄 것”이라면서도 “가계 초과저축이 대출과 함께 주택시장에 재접근하는 기회를 제공할 수 있다”고 말했다.

이어 “이 경우 주택가격 상승, 가계 디레버리징 지연 등으로 금융 안정에 부정적 영향을 줄 수 있다”고 덧붙였다.

김동운 기자 chobits3095@kukinews.com