푸르덴셜생명, 은퇴 및 노후준비 관련 4개국 조사 백서 발표… ‘행복한 노후 신뢰지수’ 한국 20점으로 가장 낮아

우리나라 사람들의 노후에 대한 자신감이 다른 나라와 비교해 상대적으로 많이 낮은 것으로 나타났다. 노후를 바라보는 정서도 ‘우울’, ‘두려움’, ‘비관적’ 등 대부분 부정적인 것으로 조사됐다.

푸르덴셜생명은 푸르덴셜파이낸셜 본사와 공동으로 미국, 멕시코, 한국, 대만 등 4개국의 은퇴자와 은퇴예정자 3100명을 대상으로 노후에 대한 생각, 노후 준비, 노후의 관심사에 대해 조사한 결과를 ‘행복한 노후? 꿈과 현실’이라는 제목의 백서에 담아 최근 발표했다.

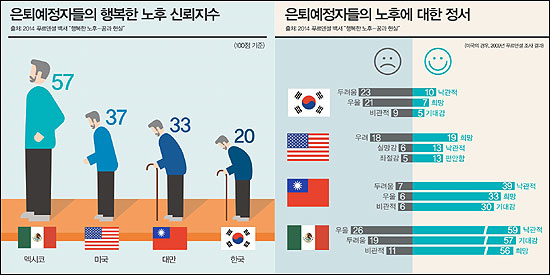

백서에 따르면 우리나라는 행복한 노후에 대한 자신감을 보여주는 ‘행복한 노후 신뢰지수’(Happy Retirement Confidence Index)가 100점 만점에 20점으로 평가돼 멕시코(57점), 미국(37점), 대만(33점)에 이어 조사대상 국가 중에 가장 낮게 나타났다.

푸르덴셜의 ‘행복한 노후 신뢰지수’는 조사 참가자들이 행복한 노후를 위한 핵심요소인 재정적, 신체적, 정서적 건강 항목에 대해 스스로 평가한 뒤, 각 항목들이 행복한 노후에 각각 어느 정도 기여하는지 가중치를 부여한 수치다.

또 노후에 대한 자신감은 각국을 통틀어 공통적으로 나이가 젊어질수록 감소했다. 기존 은퇴자들이 은퇴 전 가졌던 자신감 수준과 비교할 때, 은퇴예정자들이 ‘행복한 노후’를 보낼 수 있다는 자신감은 적어도 20% 낮은 것으로 조사됐다.

행복한 노후에 대한 은퇴예정자들의 자신감은 4개국 전반에 걸쳐 낮게 나타났지만 노후를 바라보는 정서에는 큰 차이가 있었다. 멕시코와 대만의 은퇴예정자들은 노후를 긍정적으로 바라보는 반면, 우리나라 은퇴예정자들은 노후에 대해 기대감이나 희망을 갖기보다 ‘우울’, ‘두려움’, ‘비관적’ 등 부정적 감정을 훨씬 더 많이 갖고 있었다.

백서는 “노후에 대해 느끼는 한국인들의 정서는 금융위기(2008년 서브프라임사태) 직후 미국의 은퇴예정자들이 느꼈던 정서와 비견될 정도로 심각한 수준”이라며 “이는 한국이 현재 직면하고 있는 노후 문제의 심각성을 극적으로 보여주는 동시에 혁신적인 지원과 해결책이 시급하다는 것을 보여주는 대목”이라고 지적했다.

이와 함께 행복한 노후를 위한 가장 중요한 요소로 4개국 모두 재정적 건강을 꼽았다. 재정적 건강이 행복한 노후에 기여하는 중요도(100% 기준)는 대만의 경우 53%, 한국 52%, 멕시코 48%, 미국 44%으로 조사됐다. 재정적 건강의 평가항목에는 노후에 바라는 삶을 즐길 수 있는 경제 능력, 예상치 못한 의료비 지출, 간병/요양서비스 이용 능력, 유산 상속이 포함된다.

행복한 노후 달성의 주요 장애물로는 4개국 은퇴예정자들 모두 의료비용과 높은 물가상승률을 꼽았다.

반면 노후 준비를 위해 재정적 건강을 중요하게 생각하는 데 반해 대비는 미흡한 것으로 나타났다. 특히 가처분소득 배분에 있어 한국 은퇴예정자들은 평균 가처분소득의 3분의 1(33%)을 가족과 관련된 일에 썼다. 멕시코와 대만의 24~26%에 비해 높은 수치다.

소득의 대부분을 자녀들의 사교육비 등에 쓰는 바람에 노후준비는 가처분소득의 18%에 머물렀다. 이는 한국인들이 노후를 위한 저축액 중 상당 부분(가처분 소득의 30% 이상)이 50대 중후반 이후에야 시작되는 사실을 뒷받침해 준다.

한편 한국 은퇴자들의 노후생활에 대한 만족도도 매우 낮은 것으로 나타났다. 은퇴 이전 노후생활에 대한 기대를 감안해 현재의 노후생활에 점수를 매겨달라는 질문에서 미국의 은퇴자는 B등급을 준 반면, 멕시코와 대만의 은퇴자는 C등급, 우리나라 은퇴자는 F등급을 줘 나라별로 큰 차이를 나타났다.

4개국 모두 은퇴예정자들은 노후준비의 중요성을 인식하고 있었지만 3명 중 1명은 ‘무엇을 어떻게 준비해야 할 지 모르겠다’고 답했다. 특히 한국의 경우 2명 중 1명(48%)이 ‘도무지 모르겠다’고 답했고, 재정전문가의 역할이 중요하다고 답변하면서도 실제 전문가와 노후계획을 논의해 본 경험은 10명 중 1명조차 되지 않았다(4개국 평균 4명 중 1명).

민기식 푸르덴셜생명 마케팅 및 전략담당 부사장은 “이번 연구를 통해 우리나라 국민들이 행복한 노후의 요소인 재정적 건강에 대해 자신감이 낮고 준비에 어려움을 겪고 있음을 확인할 수 있었다”며 “이를 해결하려면 바라는 노후생활을 위한 저축목표액을 설정한 뒤, 재정전문가를 활용해 균형 잡힌 투자 포트리오로 퇴직 전에 설정한 목표액을 달성하고, 축적된 자산을 안정적인 은퇴 후 소득으로 변환하는 방안을 마련하는 등 총체적인 노후 전략이 필요하다”고 말했다. 박주호 기자 epi0212@kmib.co.kr