대형 대부업자 위주로만 실태조사가 이뤄져 소규모 대부업자로 인한 서민금융 피해가 발생하고 있다는 지적이 나왔다.

대형 대부업자 위주로만 실태조사가 이뤄져 소규모 대부업자로 인한 서민금융 피해가 발생하고 있다는 지적이 나왔다.

11일 바른미래당 이태규 의원에 따르면 매년 상‧하반기 금융당국과 지방자치단체 등 행정당국은 대부업법에 따라 전국 등록 대부업자 대상 대부업 실태조사를 하고 있다.

그러나 실상은 자산 100억원 이하 법인 대부업자와 개인 대부업자는 완화된 요건을 기준으로 조사하고 있는 것으로 나타났다.

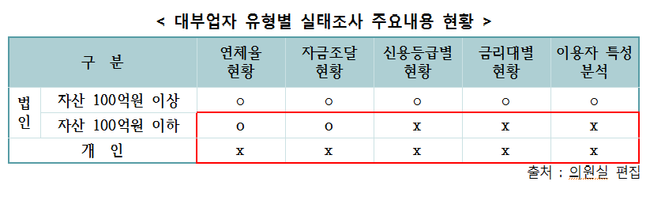

이들은 회사현황·재무현황·자금조달현황·거래자 수·대부잔액·금액대별 대출현황·신용등급별 현황·연평균 대출금리·금리구간대별 현황·연체율 현황·이용자 특성 분석 등 기재항목 등을 작성해 금융위 및 관할 시‧도지사에게 제출한다.

자산 100억원 미만 법인 대부업자는 회사현황·자산부채 현황·거래자 수·연평균 대출금리·평균 연체율 등 완화된 요건만을 조사하고 있는 것으로 나타났다.

개인 대부업자는 회사현황·자산현황·거래자 수·대부잔액·연평균 대출금리 만을 조사하고 있었다.

대부업자 보고서 제출요건이 다른 이유에 대해 금융위원회는 자산 100억원 미만 법인 대부업자 및 개인 대부업자는 복잡한 내용을 작성하기 역량이 부족한 경우가 많고 자료 신뢰성과 응답률 등이 낮아질 우려가 있기 때문이라고 밝힌 것으로 나타났다.

그러나 대부업 실태조사는 시행된 지 10년이 경과했고 금융위 산하 법정단체인 한국대부금융협회를 통한 정기적인 교육 이수 등 정책적 노력을 충분히 수행할 수 있음에도 조사에 허점을 두는 것은 행정 편의주의적 발상이라는 지적이다.

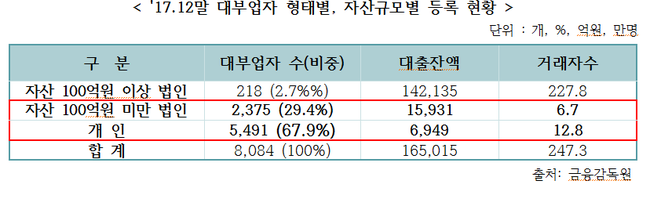

자산 100억 미만 법인과 개인 대부업자는 지난해 12월 기준 7866개로 전체 등록 대부업자 97.3%에 이른다. 대출잔액은 2조2880억원 규모다. 거래자는 19만4900여명이다. 이들은 모두 연 25% 수준의 고금리를 부과받고 있었다. 이에 비해 자산 100억원 이상 법인 대부업자는 2.7%에 불과했다.

자산 100억 미만 법인과 개인 대부업자는 지난해 12월 기준 7866개로 전체 등록 대부업자 97.3%에 이른다. 대출잔액은 2조2880억원 규모다. 거래자는 19만4900여명이다. 이들은 모두 연 25% 수준의 고금리를 부과받고 있었다. 이에 비해 자산 100억원 이상 법인 대부업자는 2.7%에 불과했다.

이 의원은 “가계대출 연체율과 신용등급별, 금리대별 이자율 현황 점검이 중요한 이유는 이자율이 증가할수록 상환능력이 부족한 차주 연체율도 동반 상승할 수 밖에 없고 이에 따른 가계부채 압박은 곧 가계금융 부실화로 이어지는 구조적 한계를 가지고 있기 때문”이라고 말했다.

이어 “금융취약계층은 대부분 저신용자들로 대출을 받기 어려워 고금리를 감수하고라도 대부업체를 찾아 갈 수밖에 없다”며 “대부업 관리·감독체계 허점은 서민금융 피해 사각지대를 양산할 수 있고 금융취약계층 빈익빈 현상을 심화시킬 위험성이 커 자산규모와 상관없이 철저한 실태조사를 실시해야 한다”고 지적했다.

송금종 기자 song@kukinews.com