다만 가계부채에 대한 면밀한 모니터링이 필요하다면서 DSR 규제 내실화, 가계대출 증가속도가 특히 높은 은행은 구체적 조치를 취하는 등 보다 강도 높은 정책을 취하기로 했다.

기타대출 증가 빼고 주담대 감소 ‘조명’

8일 금융위원회가 발표한 가계대출 동향(잠정)에 따르면 10월 가계부채 증가폭은 6조3000억원으로 9월 가계부채 증가폭인 2조4000억원 보다 큰 폭으로 증가했다. 이는 7개월 연속 증가다.

대출항목별로 살펴보면 주택담보대출은 증가폭이 5조7000억원에서 5조2000억원으로 소폭 둔화됐다. 그러나 신용대출을 포함한 기타 대출이 전월(-3조3000억원)에서 1조1000억원으로 크게 증가했다.

금융당국은 “추석 상여금 유입 등 전월에 일시적 요인으로 감소했던 기타대출이 기저효과 등으로 증가했다”면서 “변동성이 큰 기타대출보다는 주담대가 감소하고 있다는 점을 긍정적으로 보고 있다”고 강조했다. 다만 추석 상여금, 명절 등의 요인을 기타대출 감소 요인으로 꼽은 것은 궁색하다는 지적도 나온다.

“GDP比 가계부채 비율 하락, 외환위기 이후 처음” 자화자찬

금융당국은 현 정부 들어서(2022년 2분기∼2023년 2분기) 가계부채 총량이 감소됐고, 연간 가계부채 증가율도 0% 수준이라며 과거 어느 시기와 비교해도 가계부채가 안정적으로 관리되고 있다고 재차 강조했다.

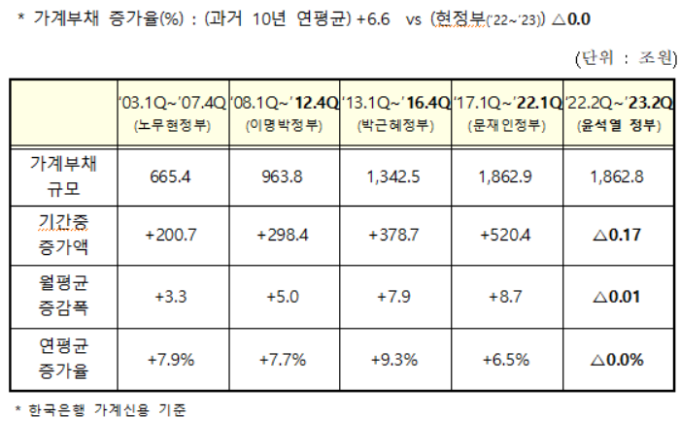

정권별로 가계부채 연평균 증가율도 비교했다. 금융위는 한국은행 가계신용 기준으로, △노무현 정부(2003년 1분기~2007년 4분기) 7.9% △이명박 정부(2008년 1분기~2012년 4분기) 7.7% △박근혜 정부(2013년 1분기~2016년 4분기) 9.3% △문재인 정부(2017년 1분기~2022년 1분기) 6.5% △윤석열 정부(2022년 2분기~2023년 2분기) 0.0%로 나타났다고 발표했다.

다만 유례없는 저금리 시대가 이어졌던 문재인 정부때와 현 정부를 비교하는 게 적절하냐는 비판도 제기된다. 금융위 관계자는 백브리핑에서 이같은 지적에 “어떤 정부가 잘했다 어떤 정부가 못했다는 말이 아니다. 과거에 비해 현재가 금리가 높은것도 맞고 가계부채 증가속도가 낮아진 환경은 맞다. 이를 감안할 필요는 있다”면서도 “가계부채 속도가 너무 빠르게 늘고 있다는 우려에 대한 설명을 드리기 위한 것”이라고 해명했다.

또 1990년대 중반 이후 GDP대비 가계부채 비율이 하락한 것은 외환위기 (1998년 42.1%→1999년 41.2%) 영향, 카드사태(2003년 61.9%→2004년 59.5%) 영향 등 두 차례에 불과하며, 모두 상당수준의 경제위기에 기인했다고 홍보했다.

금융위는 “경제 위기 없이 GDP 대비 가계부채 비율이 하락한 것은 1998년 외환위기 이후 24년만에 최초”라면서 “금융회사 건전성, 가계 상환능력, 국제기구 평가 등에 비춰볼 때 현 시점에서 가계부채로 인한 금융위기 가능성은 미미하다”고 했다.

개별은행별로 모니터링…“금융권 가계대출 증가세 밀착 관리할 것”

금융위는 이날 오후 2시 기획재정부, 한국은행, 금융감독원 등 관계부처와 ‘합동 가계부채 점검회의’를 열고 가계대출 안정세가 계속 이어지게 하기 위해 면밀한 모니터링과 세밀한 관리를 하기로 했다.

먼저 금융당국은 DSR 규제를 더욱 내실화 하기로 했다. △DSR 적용예외 항목을 면밀히 점검하고, 취약부문 어려움이 가중되지 않는 범위에서 점차적으로 DSR 적용범위를 확대해나가는 방안을 검토 △현재 논의중인 ‘변동금리 Stress DSR’은 12월 중 세부방안을 발표할 수 있도록 조속히 준비해나간다는 계획이다.

은행들 스스로 장기, 고정금리 모기지 대출을 적극 취급할 수 있도록 체계적 유인구조를 마련하고 금융권 가계대출 증가세를 밀착 관리한다는 방침도 내놨다. 금융위는 “은행권에 대해서는 개별은행별로 가계대출 항목별, 용도별 증가 추이를 모니터링하고 가계대출 증가속도가 높은 은행에 대해서는 관리방안 협의 등 구체적 조치를 취하겠다”면서 “제2금융권도 업권별 협회 등을 중심으로 대출관행 및 대출속도를 면밀히 모니터링할 것”이라고 말했다. 다만 은행 관리 방안은 총량규제는 아니라고 선을 그었다.

마지막으로 고금리 상환에서 차주들이 원하는 시기에 대출을 상환하거나 보다 낮은 금리의 대환대출 등을 통해 상환부담을 경감할 수 있도록 중도상환 수수료 한시 면제 등 다양한 방안을 금융권과 적극 협의해 나가겠다고도 덧붙였다.

정진용 기자 jjy4791@kukinews.com