‘13월의 월급’이라고 불리는 연말정산 시기가 다가오고 있습니다. 남은 기간 얼마나 잘 준비하느냐에 따라 환급받는 세액이 달라집니다. 따라서 올해 바뀌는 내용들을 미리 알고 준비하면 짭짤한 환급 혜택을 누릴 수 있을 겁니다.

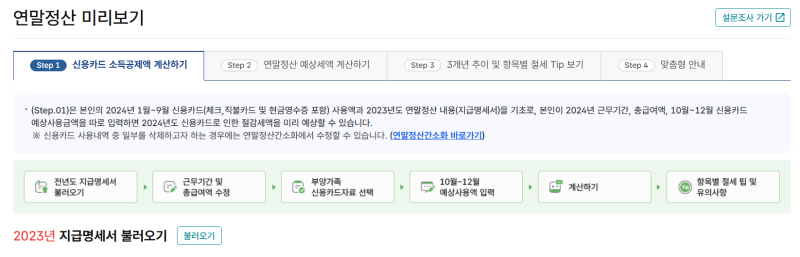

우선 국세청이 제공하는 ‘연말정산 미리보기’ 서비스를 이용하면 좋습니다. 연말정산 미리보기 서비스는 지난 연말정산 결과와 올해 1∼9월간 신용카드 사용액을 토대로 내년 연말정산 예상세액을 계산해 볼 수 있습니다.

연말정산 미리보기 서비스를 이용하려면 국세청 홈택스에 들어가 로그인을 마친 뒤 △장려금·연말정산·전자기부금 △편리한연말정산 △(근로자용)연말정산 미리보기를 누르면 됩니다.

여기서 1~9월까지의 소비 내역은 자동으로 불러올 수 있으며, 10월~12월 예상 소비 금액을 입력하면 자신이 얼마나 환급을 받을 수 있는지, 혹은 내야 하는지 알 수 있습니다.

미리보기 서비스를 통해 자신의 세액공제 현황을 파악했다면 이제는 연말까지 ‘절세’를 위한 소비를 진행해야 합니다. 특히 올해의 경우 신용카드 소득공제, 월세 세액공제, 의료비 공제 등 주요 항목에서 달라진 점들이 많아 이를 놓치지 않고 활용하는 것이 중요해졌습니다.

올해 변경된 주요사항들을 알아보겠습니다. 올해부터는 먼저 자녀 세액공제금액이 확대됩니다. 자녀가 한 명이면 기존대로 연 15만원이 공제되지만, 자녀가 2명이면 세액공제액이 35만원으로 상향됩니다. 3명 이상이면 연 35만원 외에 2명을 초과하는 한명당 30만원을 추가로 공제받을 수 있습니다.

장기 주택저당 차입금 이자상환액 소득공제 한도도 최대 1800만원에서 2000만원으로 늘어납니다. 주택청약종합저축 납입액에 대한 소득공제 한도도 기존 240만원에서 300만원으로 확대됩니다.

의료비 세제지원도 늘어 산후조리비 공제가 소득과 관계없이 모든 근로자로 확대 적용되고, 6살 이하 부양가족의 의료비는 한도 없이 세액공제를 받을 수 있습니다.

노후 연금소득에 대한 세부담도 줄어 연금저축·퇴직연금 같은 사적연금 소득 분리과세 기준금액이 연 1200만원 이하에서 1500만원 이하로 상향되면서 연금 수령 시 세금 부담을 덜 수 있습니다.

카드 소득공제 여부도 따져봐야 합니다. 특히 그간 체크카드 사용을 덜 하셨다면 연말까지 남은 기간 체크카드를 사용하는 것을 강력히 권장합니다. 국세청은 카드 소득공제를 할 때 신용카드 사용액부터 먼저 공제합니다. 통상 직장인들이 신용카드를 많이 쓰는 만큼 신용카드 공제한도를 채웠을 가능성이 높죠. 따라서 일반적으로 남은 기간은 체크카드를 활용해 체크카드 공제한도를 채우는 게 효율적입니다.

또한 카드별 소득공제율은 신용카드 15%, 체크카드 30%로 체크카드가 신용카드의 2배에 달하기 때문에 한도를 채우기에 유리합니다.

마지막으로 국세청이 ‘간소화자료 일괄제공서비스’ 이용 신청을 11월30일까지 받고 있습니다. 본래 연말정산은 근로자가 1월15일께 시작되는 연말정산 간소화서비스에 접속해 자신의 공제내역을 확인하고 수정한 뒤 이를 회사에 제출해야 하지만, 이 서비스를 이용하면 근로자는 공제자료를 회사 연말정산 시스템에 개별적으로 업로드할 필요가 없습니다.

간소화자료 일괄제공서비스를 이용하려면 회사가 신청해야 합니다. 회사가 신청을 마쳤다면 근로자는 12월1일부터 내년 1월15일까지 홈택스(또는 손택스)에서 제공되는 자료의 범위를 동의하면 연말정산이 바로 끝납니다.