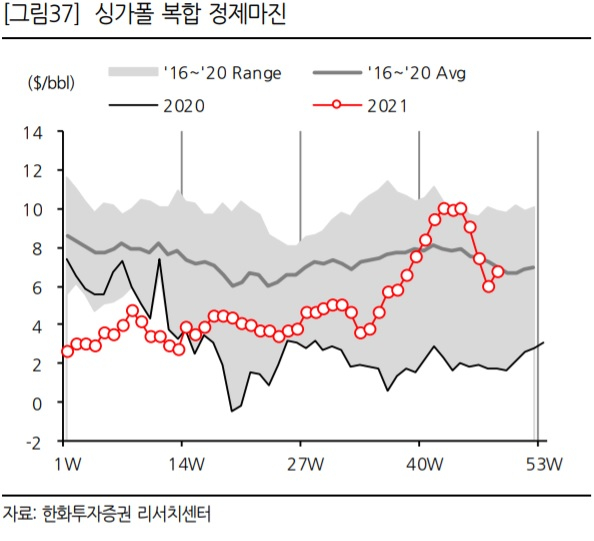

17일 정유업계에 따르면 12월 첫째 주 싱가포르 복합 정제마진은 배럴당 5.4달러를 기록했다. 코로나19 새로운 변이 오미크로 여파로 지난달 배럴당 3달러까지 떨어졌지만, 반등하면서 2주 만에 손익분기점을 다시 넘겼다.

정제마진은 정유사의 대표적인 수익성 지표로 석유제품 가격에서 원유가와 운송비를 뺀 값이다. 통상 손익분기점은 4달러 안팎으로 정유사들 이익을 내기 위해서는 4~5달러를 유지해야 한다.

정유업계는 지난해에는 코로나 여파로 항공유, 경유 수요가 크게 줄면서 연간 5조원대 적자를 냈지만, 올해는 비정유부문 사업인 석유제품·윤활기유 판매가 크게 늘면서 높은 실적을 기록 중이다.

올해 분기 실적발표마다 역대급 실적을 기록했고, 하반기부터 코로나 회복 국면에 따라 석유 수요가 증가하면서 실적과 직결되는 유가 상승, 정제마진 개선 효과까지 더해져 연간 최대실적 달성 가능성도 점차 커지고 있다.

정유업계 관계자는 “지난해에는 코로나 확산 우려로 석유제품에 대한 수요가 줄면서 유가가 곤두박질쳐 정유사들이 재고평가 관련 손실을 봤다”며, “올해는 정제마진이 상반기에 낮은 수준을 보였음에도 수익을 냈고, 비정유사업에서 양호한 실적을 내면서 전체적으로 실적을 견인하고 있다”고 말했다.

올해 실적에 대한 증권가의 평가도 낙관적이다. 금융정보업체 에프앤가이드에 따르면 올해 4분기 영업이익 추정치는 SK이노베이션 7370억원, 에쓰오일 6967억원이다. 비상장사인 GS칼텍스와 현대오일뱅크도 마찬가지로 높은 영업이익을 기록할 걸로 증권가는 보고 있다. 지난해 5조원대 적자를 낸 상황과 비교하면 엄청난 실적 개선이다.

정유사들은 본업인 정유사업 정상화와는 별개로 ‘기름회사’라는 이미지를 탈피를 위해 노력하고 있다. 가장 가깝게는 연관 사업인 비정유 석유화학사업 비중을 확대하고, 친환경 연료 사업으로 범위를 확장하고 있다.

SK이노베이션은 지난 7월 스토리데이에서 정유부문 신규 투자 대신 미래차 배터리 투자를 본격화하겠다고 선언했다. 전체 매출액 60% 이상을 차지하는 정유사업의 비중을 줄이는 대신 대규모 투자를 통해 배터리를 포함한 친환경 사업 비중을 70% 수준까지 끌어올리겠다는 계획이다.

GS칼텍스와 현대오일뱅크는 수소 사업 개발에 집중하는 모양새다. GS칼텍스는 기존 주유소 인프라에 수소충전소 등을 더한 미래형 주유소 '에너지플러스 허브'를 본격화하면서 이를 위해 한국동서발전과 전남 여수에 15WM급 수소연료전지 발전소를, 한국가스공사와는 2024년까지 세계 최초 액화천연가스(LNG) 냉열을 활용한 액화수소 플랜트를 건설하기로 했다.

현대오일뱅크는 올해 3월 현재 85%인 정유사업 매출 비중을 2030년까지 45%로 낮추고, 화이트 바이오와 친환경 화학소재, 블루수소 등 3대 친환경 사업의 영업이익 비중을 70%까지 높이겠다고 발표했다. 이를 위해 수소 생산부터 유통·공급, 연료전지 발전에 이르는 수소 밸류체인 구축에 나서고 있다. 수소연료전지 관련 사업에도 진출했다.

에쓰오일은 중장기 성장전략으로 수소 경제를 대비하지만, 우선 연관 사업인 비정유 석유화학사업을 비중 확대에 주력하고 있다. 지난 2018년 잔사유 고도화 설비(RUC·ODC) 상업운전을 시작해 석유화학 사업에 뛰어들었고, 이를 토대로 올해 높은 실적을 냈다. 2030년까지 석유화학사업 비중을 25%로 늘린다는 계획이다.

업계 관계자는 “정유사들이 아직 정유사업에 의존도가 높지만, 친환경 트렌드에 따라 사업의 한계점을 느끼고 있고, 신사업 진출로 활로를 모색하려는 모습”이라며, “정제마진이 크게 개선된다고 하더라도 기존 정유사업에서 벗어나려는 움직임은 변화 없을 것”이라고 말했다

황인성 기자 his1104@kukinews.com