4일 금융감독원은 최근 3년간 감사 현장에서 부정행위를 발견한 사례를 수집·분석해 감사시 유의사항을 안내했다.

회계법인이 외부감사 중 부정행위를 발견한 사례 22건에서 경영진 등의 횡령사실을 은폐하기 위한 회계부정이 15건으로 다수(68%)를 차지했다. 상장폐지 회피 등 특정 목적을 달성하기 위해 이루어진 회계부정은 7건으로 집계됐다.

총 22명의 부정행위자 중 경영진은 16명으로 대부분(73%)을 차지했다. 직원은 6명(27%)이다.

금감원 관계자는 “최근 기업들의 매출 및 재무 실적이 저조할 것으로 예상되는 상황에서 경영진의 부정한 재무보고 유인이 증가할 것으로 보인다”면서 “주식·부동산·가상화폐 등 자산가치 급락에 따른 임직원 가계 재무상태 악화로 횡령 유인도 증가할 것”이라고 지적했다.

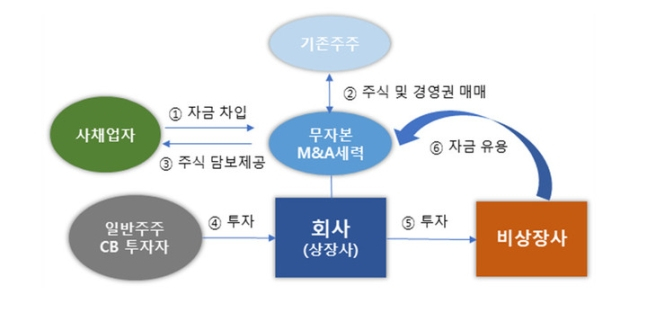

주요 부정 유형으로는 무자본 인수합병(M&A) 세력이 상장사를 인수한 후 전환사채(CB)발행을 통해 조달한 자금을 횡령하고, 이를 은폐하기 위해 대여금 등을 허위계상한 것으로 나타났다. 주권상장요건 충족을 위해 가공매출을 계상하거나 재고자산 이중장부를 이용해 재고자산을 과대계상한 사례도 발생했다.

무자본 M&A 추정기업 주요 특징은 최대주주의 실체가 불분명하고, 기존 업종과 관련 없는 신규 사업에 진출, 사모 CB 등을 자주 발행하는 기업으로 볼 수 있다.

금감원은 우선 무자본 M&A 추정 기업의 경우 비정상적 자금거래에 유의할 필요가 있다고 꼽았다. 자금거래로 증가한 계정과목(대여금, 선급금, 비상장주식 등)에 부정 위험 요소가 없는지 확인해야 한다.

이 밖에 △일시 사용 자산계정이 장기간 계상된 경우 실재성 의심 △특수관계자와의 자금거래가 빈번한 경우 부정위험 여부 고려 △회사가 속한 산업의 특성을 분석하여 부정위험요소 여부 확인을 제안했다.

금감원 관계자는 “감사인은 회사의 회계부정에 대해 합리적인 의심이 제기되는 경우 감사(또는 감사위원회)에 통보해야 하며 필요시 외부전문가 조사를 실시할 필요가 있다”고 안내했다.

손희정 기자 sonhj1220@kukinews.com