지난달 31일 ‘온라인 대환대출 인프라’가 시작된 지 약 1개월이 지났다. 운영 기간 낮은 금리로 이동한 대출자산이 5000억원을 넘었다고 금융위원회는 자평했지만, 2금융권에서 1금융권으로 넘어간 이들의 숫자는 100명중 4명에 불과한 것으로 나타났다.

대환대출 플랫폼을 통해 차주들의 이자부담을 줄여주겠다는 금융당국의 취지가 빛이 바랬다는 지적이 나오는 가운데 금융권에서는 DSR규제를 풀어줘야 실효성 있는 업권간 대환대출이 이뤄질 수 있을 것이라고 조언하고 있다.

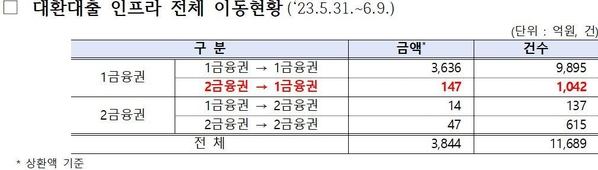

30일 국회 정무위원회 김희곤 의원이 금융감독원에서 받은 자료에 따르면 지난달 31일부터 시행된 대환대출 플랫폼을 통해 지난 9일까지 열흘 간 3844억원(1만1689건)의 대출이 이동했다.

업권별 이동 현황을 보면 은행에서 은행으로 이동한 사례가 대부분을 차지했다. 해당 기간 1금융권에서 1금융권으로의 이동은 3636억원으로 전체의 94.59%를 차지했다. 반면 저축은행 등 2금융권에서 1금융권으로 갈아탄 대출 금액은 147억원으로 3.82%에그쳤다. 2금융권간 대환대출은 1.22%(47억원), 1금융권에서 2금융권으로 이동한 대출은 0.36%(14억원)로 집계됐다.

이동 건수로 봐도 1금융권 간 이동이 9895건으로 전체의 84.7%를 차지한 데 반해 2금융권에서 1금융권으로 대출을 갈아탄 경우는 1042건으로 8.9%에 불과했다. 이미 기존에도 은행권 대출을 받을 수 있는 고신용 차주들 중심으로 대환대출이 집중적으로 이뤄진 셈이다.

금융권에서는 총부채원리금상환비율(DSR)규제로 인해 금융권간 이동이 일어나기 힘든 구조라고 지적한다. DSR이란 소득 기준 대출 규제로, 차주의 연소득에서 연간 원리금 상환액이 차지하는 비율을 의미한다. 금융위는 지난해 7월부터 총대출액이 1억원을 넘어설 경우 은행권은 40%, 2금융권은 50% 규제를 적용했다. 예를 들어 연봉 5000만원의 직장인은 은행에서 대출을 받는다면 연소득의 40%인 2000만원까지, 저축은행에서는 50%인 2500만원까지만 원리금 상환 대출을 받을 수 있다는 뜻이다.

이는 대환대출을 받을때도 동일하게 적용된다. 낮은 이자로 갈아타기를 하면 오히려 갚아야 할 원리금이 낮아지면서 DSR이 떨어져버린다. DSR 40%가 넘는 사람들은 그 규제 탓에 대환할 기회를 못 얻게 되는 셈이다. 한국은행에 따르면 지난해 4분기 기준 우리나라 전체 차주의 32%는 DSR 40%가 넘는다. 차주 10명 중 3명은 대환대출 서비스를 이용하지 못하는 셈이다.

시중은행 관계자는 “현재 대출 갈아타기로 이자 절감이 절박하게 필요한 이들은 가지고 있는 대출이 많은 차주, DSR규제 상한에 가까이 대출을 받은 이들”이라며 “하지만 이들이 1금융으로 갈아타게 된다면 DSR 상한에 묶여 2금융에서 2금융으로 갈아타거나 그대로 눌러앉고 있는 것이 현실이다”라고 지적했다.

금융당국에서도 해당 문제를 인지하고 있다. 하지만 DSR규제를 완화했을 경우 이미 증가세를 그리고 있는 가계대출이 더 큰 폭으로 증가할 것을 우려하고 있다. 실제로 5월 중 전 금융권 가계대출은 전월대비 2조8000억원 증가했다. 이는 2개월 연속 증가이며 증가폭은 전월(2000억원)의 14배에 달하는 상황이다. 이런 상황에서 DSR규제까지 완화할 경우 대출 증가세가 더 커질 수 있다는 우려가 나온다. 이에 대해 현재 금융당국에서는 현 시점에서 규제 완화는 불가능하다고 선을 그었다.

이복현 금융감독원장은 29일 오전 서울 영등포구 굿네이버스 회관에서 열린 우리카드의 소상공인 상생금융 행사 후 기자들과 만나 특례보금자리론, 전세보증금 미반환 등 일부 사례에 DSR 규제를 한시 완화하는 것에 대해 “역전세와 관련해서 DSR을 완화하는 건 정말 타깃팅(targeting)해서 정책목적에 한해 하는 것이지, 일반적인 DSR 관련 대원칙은 앞으로 이번 정부에서 절대 흔들리지 않을 것”이라고 말했다.

김동운 기자 chobits3095@kukinews.com