증권가에서 카카오뱅크의 성장성에 대해 고평가를 연이어 내리고 있다. 다만 높은 성장성 지속을 위한 수익성 제고가 관건이라는 지적이다.

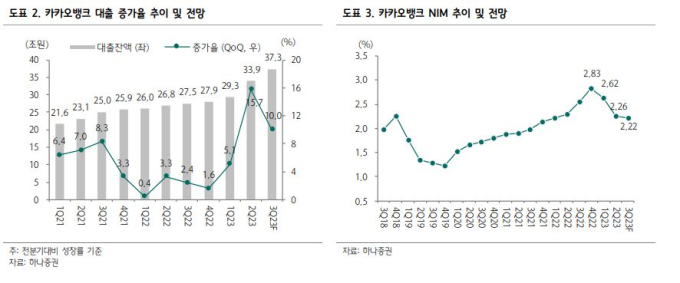

21일 하나증권은 카카오뱅크 3분기 예상 경영실적을 포함한 리포트를 발표했다. 최정욱 하나증권 연구원은 “2분기 총 대출이 직전 분기 대비 15.7% 급증해 놀랄만한 고성장세를 기록했던 카카오뱅크가 7월에도 주택담보대출을 중심으로 약 5% 이상 대출성장률을 기록했다”며 “최근 금융당국이 가계대출 관리 강화를 주문해 향후 성장률이 다소 둔화할 개연성이 있지만 그럼에도 3분기 대출성장률은 10%를 상회할 것”이라고 분석했다.

그러면서 “가계부채 급증의 주요 배경으로 인터넷은행 비대면 채널이 지적되고 있는데 주택담보대출 신규 취급분의 60~70%가 타행으로부터의 대환대출이라는 점에서 높은 자체 성장률에도 불구하고 전체 가계부채 증가분에 대한 기여는 생각보다 크지 않다”며 “타행보다 낮은 금리로 대환대출을 제공하면서 소비자들의 이자비용 감소 등 사회 후생 증가에 기여하고 있다는 것이 회사 측의 입장”이라고 설명했다.

이와 함께 최 연구원은 “금융당국 가계부채 억제 관리 등으로 대출태도가 강화되면서 9월 이후 대출성장률이 둔화한다면 3분기 NIM은 상승할 수도 있다”며 “3분기 순이자이익은 직전 분기 대비 9~10% 가까이 급증하고, 이에 순이익도 870억원 이상으로 추정된다”고 덧붙였다. 그러면서 투자의견 매수, 목표주가 3만3000원을 유지했다.

미래에셋증권에서도 카카오뱅크에 대해 성장성에 대한 기대감을 내비쳤다. 다만 수익성 제고는 관건이라고 평가했다.

박용대 연구원은 미래에셋증권 데일리 보고서를 통해 카카오뱅크가 주담대 대상 확대, 전세대출 한도 상향, 대환대출 대환대출 플랫폼 지배력을 통해 연간 대출 성장률 목표 30% 중반은 달성 가능하나, 성장이 낮아지는 만큼 상반기 대비 NIM 하락폭은 둔화될 수 있다고 밝혔다.

그러면서 비이자이익은 전년 대비 536% 하락한 234억원을 기록했으며, 수수료이익은 전분기에 이어 적자를 지속했다고 덧붙였다. 반면, 기타영업이익은 252억원을 기록했는데, 이는 대출채권 매각이익과 MMF 매매평가익 호조 덕분이라는 분석이다. 또한 카카오뱅크의 목표주가를 3만4000원으로 제시했다.

김동운 기자 chobits3095@kukinews.com