금융사 방문 없이 9일부터 주택담보대출을 이자가 더 싼 금융사 대출로 갈아탈 수 있게 된다.

금융당국은 9일부터 온라인·원스톱 대환대출 인프라(대환대출 인프라)의 이용 대상이 아파트 주택담보대출(아담대)로 확대된다고 밝혔다. 1월 31일부터는 전세대출 까지 이용 대상이 더 넓어진다.

앞서 금융당국은 시장 경쟁 촉진을 통해 국민들의 대출 이자 부담이 경감될 수 있도록 지난해 5월 신용대출을 대상으로 대환대출 인프라를 구축했다. 신용대출 갈아타기 서비스 개시 이후 약 7개월간 총 10만5696명의 차주가 낮은 금리의 대출로 이동했으며, 총 이동규모는 2조3778억원 수준으로 나타났다. 이에 평균 1.6%p의 금리 하락과 1인당 연간 기준 54만원의 이자 절감 효과가 발생했다.

당국은 이에 이용 대상을 아파트 주담대와 전세대출로 확대한다. 대환대출 인프라를 통해 갈아탈 수 있는 대출은 10억원 이하(KB시세)의 아파트 담보대출과 보증기관의 보증서를 담보로 한 보증부 전세자금대출이다. 반면 저금리 정책금융상품, 잔금대출, 중도금 집단대출, 지자체 협약 대출 등은 이용 대상에서 제외됐다.

단 DSR 규제비율을 초과하는 경우 대환을 위한 신규 대출을 받을 수 없고, 대환대출 인프라를 이용하면서 대출 한도 증액은 제한된다. 또한 과도한 대출 이동을 제한하기 위해 아파트 주담대는 기존 대출을 받은지 6개월이 경과한 이후부터, 전세대출은 기존 대출을 받은지 3개월 경과 이후부터 전세 임차 계약기간의 1/2이 도과하기 전까지 이용이 가능하다.

전세 임차 계약을 갱신하는 경우에도 전세대출 갈아타기가 가능하다. 전세 임차 계약을 갱신하는 경우, 신규 대출 신청은 통상 전세 임차 계약을 갱신하는 시점 등을 고려해 기존 전세 계약기간의 만기 2개월 전부터 만기 15일 전까지 이용할 수 있다.

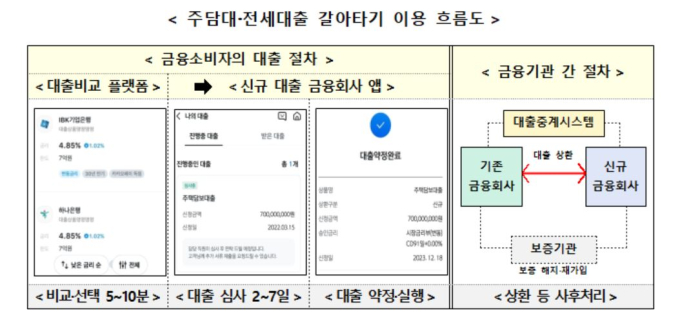

이용 대상 확대에 따라 금융소비자는 대출비교 플랫폼을 통해 자신이 보유한 기존 대출의 금리, 잔액 등을 확인하고, 이를 대출비교 플랫폼과 제휴된 금융회사의 대출상품과 비교할 수 있게 된다.

플랫폼을 통한 기존 대출 조회는 마이데이터를 통해 이루어지므로, 마이데이터 가입이 되어 있지 않은 경우, 마이데이터 가입 절차부터 진행해야 한다. 이용 가능 시간은 매 영업일 09시부터 20시까지 이다.

비교 후 갈아타고 싶은 신규 대출 상품을 정했다면 해당 금융회사의 앱 또는 영업점을 통해 대출 심사를 신청하면 된다. 대출 신청을 위해 필요한 소득 증빙 등 대부분의 서류는 금융회사가 공공 마이데이터 및 웹 스크래핑 방식을 통해 확인할 수 있어 별도 제출이 필요하지 않다.

단, 주택구입 계약서, 등기필증, 전세 임대차계약서 등은 차주가 서류를 직접 촬영해 비대면으로 제출해야 한다. 고령자 등 대출 신청 서류를 비대면으로 제출하기 어려운 차주는 영업점 방문을 통해서도 관련 서류를 제출할 수 있다.

차주가 대출 신청을 하고 나면, 신규 대출 금융회사는 약 2~7일간 대출 심사를 진행하고, 심사 결과를 차주에게 문자 등을 통해 통보한다. 이후 차주가 금융회사 자체 앱 또는 영업점을 통해 상환방식, 금리구조 등 대출 조건을 확인하고 대출 계약을 약정하게 되면 금융소비자의 대출 갈아타기 절차가 모두 완료된다.

금융당국 관계자는 “대출비교 플랫폼이 차주에게 가장 유리한 대출상품을 추천할 수 있도록 대출 상품의 비교·추천 알고리즘 검증을 의무화했다”며 “또한, 대출비교 플랫폼이 금융회사로부터 받는 중개수수료가 금융소비자에게 전가되지 않도록, 대출비교 플랫폼별로 중개수수료율을 홈페이지에 공시하도록 할 계획”이라고 밝혔다.

조계원 기자 chokw@kukinews.com