[쿠키뉴스=송금종 기자] 싱글인 20대 고소득자는 주로 투자 상품에 돈을 맡긴다. 결혼한 20대~40대 무자녀 가구의 최대 관심사는 부동산 구입이다. 소득수준이 낮은 30~40대 미혼 직장인은 대체로 결혼할 의향이 없는 것으로 조사됐다.

[쿠키뉴스=송금종 기자] 싱글인 20대 고소득자는 주로 투자 상품에 돈을 맡긴다. 결혼한 20대~40대 무자녀 가구의 최대 관심사는 부동산 구입이다. 소득수준이 낮은 30~40대 미혼 직장인은 대체로 결혼할 의향이 없는 것으로 조사됐다.

최근 신한은행이 발간한 2017 보통사람 금융생활 보고서에 따르면 사람들은 생애주기와 소득수준에 따라 다양한 소비형태를 보였다. 수중에 돈이 생기면 여유에 맞게 소비를 즐긴다. 저축이나 투자를 통해 자금을 모은다. 10가구 중 7가구는 부채를 안고 살아간다.

보고서는 사람들의 소득·소비·저축 및 투자·자산 및 부채 보유현황 등을 통해 평균적인 경제생활 전반을 파악하고 효율적인 소득관리를 할 수 있도록 안내하고 있다.

월평균 소득 283만원…소득구간별 양극화 심해

응답자의 월평균 개인 근로 및 사업 소득은 283만원이다. 남성이 337만원, 여성이 208만원으로 약 1.6배 높다. 연령에 따라 소득은 증가했지만 상승폭은 작았다. 20대 소득이 230만원이고 30대는 이보다 1.2배 높은 278만원이다. 30~40대 구간과 40대~50대 이상 구간에서 소득이 1.06배, 1.02배만큼 벌어졌다. 상위 20%인 1구간의 소득(445만원)과 하위 20%인 5구간(160만원)의 소득은 2.8배나 차이가 났다.

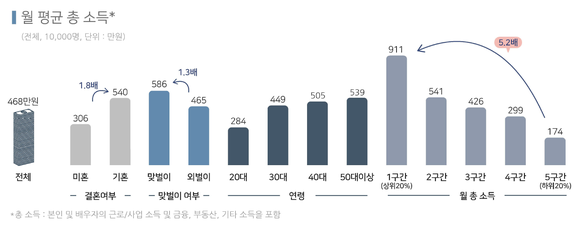

월평균 총소득은 468만원이다. 총소득은 본인과 배우자의 근로 소득에 부동산, 금융소득 등 기타 소득을 더한 값이다. 총소득은 결혼여부에 따라 달랐는데 기혼가구(540만원)가 미혼가구(306만원)보다 1.8배 높았다. 맞벌이 가구(586만원)와 외벌이 가구(465만원)도 소득차이를 보였다. 1구간의 월평균 총소득은 911만원으로 5구간(174만원)보다 5.2배 높았다.

사람들은 총소득의 52%를 소비하고, 나머지는 빚을 갚거나(12%) 저축 혹은 투자(24%)에 사용하는 것으로 나타났다. 고정으로 쓰이는 금액을 제외한 잉여자금은 소득의 12%인 56만원이었다.

소득 수준에 따른 저축과 잉여자금을 합한 금액도 8.6배나 차이가 났다. 1구간과 5구간의 총소득 대비 저축·잉여자금은 각각 418만원, 49만원이다. 1구간은 226만원을 저축하지만 5구간은 47만원을 저축한다. 잉여자금도 1구간은 192만원, 5구간은 2만원이다. 소득이 적을수록 생활 여유는 물론 자금을 모을 여력도 낮다는 걸 보여준다. 소득에 따른 빈부격차를 예상할 수 있다.

미혼가구는 총소득 306만원 중에 134만원을 소비하고 29만원을 빌린 돈을 갚는데 썼다. 나머지 80만원은 저축과 투자에 사용하는 것으로 나타났다. 미혼가구는 씀씀이가 적은 만큼 잉여자금 비중(63만원)이 높기 때문에 미래를 대비한 적극적인 자금축적이 가능하다.

성별로 보면 미혼남녀의 총 소득 대비 소비, 부채상환 비중은 비슷하다. 하지만 남성이 여성보다 저축과 투자를 덜 하는 대신 잉여자금 비중이 높아 효율적인 자금관리가 필요함을 보였다.

기혼가구는 미혼대비 총소득은 높지만 가구원 수가 많아 소비 비중(294만원)이 크다. 따라서 잉여자금(53만원)이 미혼보다 적다. 기혼가구는 저축/투자에 125만원, 부채상환에 68만원을 사용한다.

맞벌이 가구는 외벌이 가구보다 총소득이 높기 때문에 저축과 잉여자금 비중이 높아 상대적으로 자산 축적에 유리함을 보였다.

통신·교통비 등 매달 정기적 소비…교육비 격차 최대 21배

소비현황을 보면 응답자의 90% 내외가 매달 정기적으로 통신비와 교통비, 식비, 공과금을 지출하고 있었다. 매월 납부하는 주거비도 40%에 달했다. 여가·취미, 패션·잡화 등 선택적 소비를 하는 응답자는 60%에 불과했다. 기혼가구는 모임회비·의료비·교육비 지출 비중도 컸다.

소득 수준별 소비금액 차이가 큰 항목은 교육비였다. 월평균 소비금액은 1구간이 416만원, 5구간이 96만원으로 4배 정도 차이가 났는데 교육비는 최대 21배까지 차이를 보였다. 연령별로는 40대에서 교육비 지출비용이 55만원으로 가장 높았기 때문에 이 기간 자녀 교육비 부담이 큰 것으로 보인다.

미혼가구는 월평균 134만원을 소비하는 데 이 중 절반인 73만원을 생활비(식비·교통비 등)에 사용한다. 선택적 소비를 하는데 드는 비용은 평균 25만원이다. 성별로 보면 미혼남성은 유흥비를 포함한 여가·취미에 쓰는 비용이 여성보다 7만원 많았다. 미혼여성은 구두나 가방 등 패션·잡화에 투자하는 비용이 남성보다 4만원 많았다.

기혼가구는 월평균 294만원에서 142만원을 생활비로 쓴다. 기혼가구는 자녀 교육비 부담(44만원)으로 선택적 소비에 들어가는 지출비중이 총 소비금액 대비 적은 편이다. 기혼가구는 선택적 소비를 하는데 36만원을 쓴다.

월평균 저축·투자액 111만원…안정형 상품 비중 커

이들의 월평균 저축·투자금액은 111만원이다. 적금이나 청약 등 안정적인 상품에 저축하는 금액이 35만원으로 가장 높았다. 다음으로 보장성 보험(21만원)·저축성 보험(17만원), 수시입출금·CMA(17만원), 펀드, 투자 등 직간접 투자 상품(6만원) 순이었다.

연령대가 높아질수록 자산축적 비중은 증가했다. 20대가 월평균 79만원을 저축하는데 반해 50대 이상은 130만원을 저축한다. 연령이 높을수록 보험에 투자하는 금액이 컸다. 연령대가 높을수록 보험료 인상폭이 크고 건강과 노후를 대비한 저축·연금보험 납입료가 높기 때문이다.

소득이 높을수록 사람들은 다양한 투자 포트폴리오를 구성해 자금을 운용하는 것으로 나타났다. 소득 1구간은 직간접 상품 외에 보험 납입금액에 투자하는 비율이 5구간 보다 6~7배 정도 높았다.

미혼가구는 보험보다 목돈을 만드는 상품에 관심을 보였다. 미혼은 저축·투자금액으로 80만원을 쓰는데 이 중 31만원을 적금이나 청약에 넣는다. 직간접 투자 상품 활용도는 남성이 여성보다 높았다. 기혼가구는 가구원 수 증가로 저축성 보험(16.8%)이나 보장성 보험(21.6%)에 투자하는 비중이 컸다.

평균 보유자산 3억3000만원…2030대서 자산증가폭 최대

자산현황을 보면 전체 응답자의 평균 보유자산은 3억3000만원이다. 소득 1구간의 총 자산은 약 6억5000만원으로 5구간 자산(8411만원)보다 7.8배 커 빈부격차가 심각성을 보여준다. 자산증가폭은 가정을 꾸리면서 부동산 보유율이 높아지는 20대에서 30대 사이에 가장 컸다.

보유한 자산 중에 부동산 비중은 74%, 금융자산은 19.4%를 차지했다. 미혼가구의 부동산 규모는 금융자산의 2배 이상이며 기혼가구의 부동산은 금융자산보다 4배 이상 컸다.

10가구 중 7가구 부채…가구당 평균 3700만원

부채 현황은 10가구 중 7가구가 부채를 가지고 있었다. 가구당 평균 부채 잔액은 3682만 원이다. 특히 50대 이상 부채 잔액은 4450만원으로 은퇴 후 경제 부담이 클 것으로 예상된다. 부채 규모는 소득수준과 비례했다. 소득 1구간 부채 잔액은 5구간 보다 5배 이상 높았다. 기혼가구의 부채 잔액은 미혼대비 3배 높은 4685만원이다.

song@kukinews.com