항공운송업의 부채비율이 한국채택국제회계기준(K-IFRS)의 新리스기준 도입에 따라 평균 85.8%p 상승한 것으로 나타났다. 新리스기준 도입에 따라 지난해까지 비용으로만 처리하던 운용리스가 금년부터 자산과 부채로 인식된 영향이다.

항공운송업의 부채비율이 한국채택국제회계기준(K-IFRS)의 新리스기준 도입에 따라 평균 85.8%p 상승한 것으로 나타났다. 新리스기준 도입에 따라 지난해까지 비용으로만 처리하던 운용리스가 금년부터 자산과 부채로 인식된 영향이다.

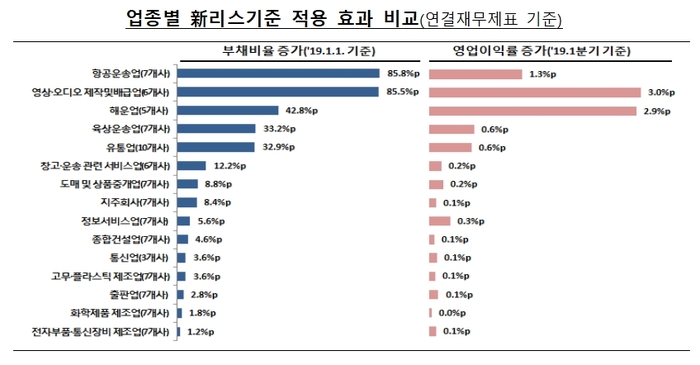

금융감독원은 15개 업종(100개사)의 리스기준 변경 효과(리스이용자 기준)를 분석한 결과 각 업종에 따라 부채비율이 평균 1.2~85.8%p 상승했다고 1일 밝혔다. 기업별로 보면 최대 331.3%까지 상승한 곳도 나왔다.

항공운송업은 7개 항공사의 항공기 운용리스 관련 총 5조9000억원의 부채가 인식되면서 부채비율이 평균 85.8% 증가했다. 개별 기업의 경우 부채비율이 최대 236.8%p까지 올라갔다.

해운업은 선박운용 리스에 따라 평균 42.8%의 부채비율이 상승했다. 운용리스 비중이 높은 기업은 최대 2조원, 189%의 부채비율이 증가했다.

영상·오디오업은 주로 영화관 운영 등과 관련한 건물 및 시설물 리스가 많아 기업별 최대 1조8000억원, 최대 331.3%p의 부채비율이 상승했다.

유통업은 영업점포 등 부동산 리스 이용에 따라 10개사의 부채가 총 14조2000억원 늘어났으며, 부채비율도 평균 32.9%p, 기업에 따라 최대 175.4%까지 올라갔다.

이밖에 7개 지주회사에서 9조4000억원, 3개 통신사에서 1조5000억원, 7개 전자부품 제조업체에서 4조2000억원 등의 부채가 새롭게 인식됐다.

다만 금감원은 지주회사, 통신사, 전자부품 제조업체의 경우 리스부채 증가금액 자체는 크지만, 총 부채 대비 리스부채의 비중이 낮아 부채비율에 미치는 영향은 제한적이라고 평가했다.

한편 금감원은 리스기준 변경에 따라 영업비용이었던 운용리스료가 감가상각비와 이자비용으로 나뉘면서 영업이익의 증가 효과가 발생한 것으로 분석했다.

대부분 리스부채 및 부채비율 증가 규모가 큰 업종을 중심으로 최대 3.0%p의 영업이익률 상승 효과가 발생했다는 분석이다. 특히 新리스기준 적용으로 영업이익이 발생하거나, 영업손실 폭이 크게 축소되는 기업도 나온 것으로 전해졌다.

이와 관련해 금감원은 기업은 재무제표 이용자가 회계기준 변경 효과를 기업의 실질적인 재무상태 또는 경영성과의 변화로 오인하지 않도록, 관련 정보를 충실히 공시할 필요가 있다고 당부했다.

금감원 관계자는 “리스 이용 기업은 리스 활동이 재무상태, 재무성과, 현금흐름에 미치는 영향을 재무제표 본문과 주석에 공시해야 한다”고 강조했다.

금감원은 기업이 新리스기준에 부합하는 회계처리를 할 수 있도록 설명회 등을 통해 결산 시 유의사항 등을 전파하고, 내년도 재무제표 심사 시 新리스기준 적용의 적정성 여부에 대해 점검에 나설 예정이다.

조계원 기자 Chokw@kukinews.com