금융감독원은 11일 보험사를 소집해 CSM을 포함해 IFRS17 현안과 관련 애로사항을 논의할 계획이다. 새 회계제도의 중요 지표 산출 기준이 제각각이라 업계 혼란이 가중되지 이를 해소하기 위해서다.

IFRS17는 보험 부채를 원가가 아닌 시가로 평가하는 게 핵심이다. 원가 평가가 보험 계약을 맺은 시점을 기준으로 보험부채를 계산하는 방식이라면, 시가평가는 결산기마다 실제 위험률과 시장금리를 반영해 보험부채를 계산하는 방식이다. 국내 회계 투명성에 대한 국제적 신뢰도가 떨어진다는 판단에 따라 이를 통일할 필요성이 있다는 게 IFRS17 도입 취지다.

1분기 발표 결과를 보면 보험사들은 대체로 좋은 성적표를 받아 들었다. KB손해보험은 당기순이익으로 2538억원을 기록했다. 전년 동기 대비 25.7%(519억원) 늘었다. KB생명과 푸르덴셜 통합 출범 이후 첫 실적을 발표한 KB라이프생명은 전년 동기 대비 1603.6% 증가한 937억원의 순이익을 기록했다. 신한라이프는 전년 동기 대비 3.5% 감소한 1338억원의 당기순이익을 기록했다. 하나금융지주 계열 보험사 실적은 부진했다. 하나생명은 올해 1분기 순손실 20억원을 기록하며 전년 동기 대비 적자전환했다. 하나손해보험도 83억원 규모의 순손실을 기록했다.

새 회계제도는 왜 보험사 실적을 더 좋아보이게 만들까. IFRS17 시행으로 보험사의 자산과 부채는 모두 감소하는데 부채 감소 정도가 더 크게 나타나면서 IFRS17 하에서의 자기자본이 종전 대비 증가하기 때문이다. NICE신용평가에서 2022년말 기준 공시자료를 토대로 14개 생명보험사, 11개 손해보험사에 미치는 재무영향을 분석한 결과 생명보험사와 손해보험사의 보험계약부채가 각각 54.6조원과 68.1조원 감소했다.

NICE신용평가는 보고서를 통해 “IFRS17 시행으로 보험사 순자산에 나타난 긍정적 효과는 금리 수준과 같은 외부적 효과에 상당 부분 기인한 것으로 보인다”면서 “보험사들은 장기간 지속된 저금리 기조 하에서 신제도 도입에 대비하여 책임준비금을 보수적으로 적립해 왔는데, 통화정책의 긴축전환, 인플레이션 압력 등에 기인한 할인율 상승으로 보험계약부채 시가평가액이 줄어들면서 책임준비금 잉여액이 빠르게 증가한 것으로 이해된다”고 분석했다.

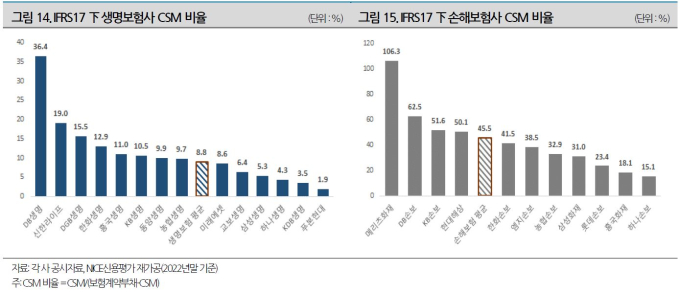

계약서비스마진(CSM)은 IFRS17 도입 이후 보험사의 가장 중요한 이익지표로 떠올랐다. CSM은 보험계약으로 발생하는 미래수익을 매년 나눠서 인식하는 개념으로 IFRS17에서 처음으로 도입됐다. 지난해 말 공시자료를 토대로 CSM비율을 분석하면 생보사와 손보사 CSM 비율은 각각 8.8%와 43.3%로 나타났다. 생보사 중에서는 DB생명이 36.4%로 가장 높고 푸본현대가 1.9%로 가장 낮은 것으로 나타났다. CSM은 저축성 상품이 많은 회사에는 불리하게 작용할 소지가 있어 그 영향으로 풀이된다. 손보사 중에서는 메리츠화재가 106.3%로 가장 높고 하나손보가 15.1%로 가장 낮은 것으로 집계됐다.

문제는 CSM가 과연 보험사 기업가치를 객관적으로 평가할 수 있는 기준이 될 수 있는지 의문이 제기되고 있다는 점이다. 일례로 지난해 DB손보의 CSM은 12조7614억원으로 집계됐다. 업계 1위 삼성화재 12조2013억원은 물론 보험업계 1위인 삼성생명 CSM 10조3744억원을 웃도는 수치다.

CSM은 보험계약 위험률, 사망률, 사업비율, 유지율, 소급기간에 따라 결정된다. 현재 보험사별로 소급 기간이 상이한 데다가 사망률 등 계리적 가정을 각 회사 자율에 따라 산출하고 있다. 보험사에서 입맛대로 수치를 얼마든지 변경해 계산할 수 있다는 뜻이다. NICE신용평가 역시 공시된 CSM이 보험사별로 적용한 가중치가 상이해 현재 시점에서 CSM에 대한 유의미한 분석은 어렵다고 한계를 언급했다.

금융감독원도 CSM 산출을 들여다보고 있다. 금감원은 연말 결산 전까지 보험사들이 CSM을 합리적인 가정을 바탕으로 내렸는지 점검하겠다는 방침이다. 금감원 관계자는 “연내에는 CSM 가이드라인을 만들어 내놓을 계획”이라고 말했다.

정진용 기자 jjy4791@kukinews.com