국내 전체 저축은행들이 올해 상반기 약 1000억원에 가까운 적자를 본 것으로 나타났다. 조달금리가 상승하며 이자이익이 감소한 가운데, 부실채권비율이 상승함에 따라 대손비용이 큰 폭으로 늘어난 ‘겹악재’의 영향을 받은 것으로 분석된다.

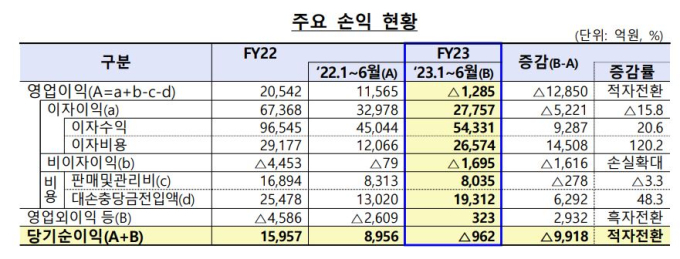

28일 금융감독원이 발표한 ‘2023년 상반기 저축은행 영업실적(잠정)’에 따르면 전국 79개 저축은행은 상반기에 962억원 당기순손실을 기록, 적자 전환됐다. 이번 실적은 지난해 상반기(8956억원)와 비교하면 순이익 규모가 9918억원 감소했다. 분기별로 보면 2분기 적자 규모(-434억원)는 1분기(-528억원)보다 소폭 감소했다.

영업이익도 올해 상반기에 1285억원 적자를 기록해 전년동기(1조1565억원) 대비 이익 규모가 1조 2850억원 줄었다. 이에 따라 저축은행들의 총자산은 134조4000억원으로 지난해 말(138조6000억 원) 대비 4조2000억원(3.1%) 줄었다.

총대출은 109조3000억원으로 같은기간 5조7000억원(4.9%) 감소했다. 기업 대출은 65조1000억원, 가계대출은 39조3000억원을 기록했다.

저축은행의 상반기 실적 악화는 예대금리차 축소에 따라 이자이익이 5221억원(15.8%) 감소한 것과 부실채권 증가에 따른 대손충당금이 6292억원(48.3%) 증가한 영향으로 분석된다.

건전성 부문에서도 대체로 부진한 모습을 보였다. 총여신 연체율은 5.33%로 전년말 대비 1.92%p 상승했으나 2분기 상승폭(0.27%p)은 1분기(1.65%p) 대비 크게 둔화됐다.

기업대출 연체율은 5.76%로 전년말 대비 2.93%p 상승했지만 2분기 상승폭(0.69%p)은 1분기(2.24%p) 대비 하락했다. 가계대출 연체율은 5.12%로 전년말 대비 0.38%p 상승하다가 2분기 중 하락세로 전환했다.

올해 상반기 고정이하여신비율은 5.61%로 전년말보다 1.53%p 상승했지만, 2분기 상승폭(0.49%p)은 1분기(1.04%p) 대비 둔화됐다.

국제결제은행(BIS) 기준 자기자본비율은 14.15%로 전년 말보다 1%p 상승했고 규제 비율보다 높은 수준을 유지했다.

금감원 관계자는 “하반기에 저축은행 영업 환경이 개선될 것으로 보인다”면서도 “대내외 경제 불확실성이 악화할 경우를 대비해 부실채권 매각 확대와 자체 채무조정 활성화 등으로 자산건전성을 관리할 수 있도록 유도하겠다”고 설명했다.

김동운 기자 chobits3095@kukinews.com