내년부터 실손의료보험료가 최대 12% 오른다. 이는 건강보험 보장성 강화를 담은 ‘문재인 케어’가 실행에 따라 기존 인상률 18%에 보다는 6%p가량 떨어진 수치다.

문재인 정부는 오는 2022년까지 30조6000억원을 투입해 미용과 성형을 제외한 모든 비급여를 급여로 전환할 계획을 발표한 바 있다.

금융위원회와 보건복지부는 21일 정부서울청사에서 공·사보험 정책협의회를 열고 이같은 내용의 연구용역 결과와 보험료 인하요인 반영 방안을 발표했다.

두 부처는 지난해 정책협의체에서 논의한 바에 따라서 건강보험 보장성 강화가 실손보험 손해율에 미치는 영향 분석을 위한 공동 연구용역을 추진해왔다. 이에 따라 보험료를 내릴 여력이 내년의 경우 6.15% 발생할 것으로 추정했다.

앞으로 보장성 강화정책의 목표인 치료 필요성이 인정된 비급여를 모두 급여화할 경우 보험금 감소규모는 13.1%~25.1% 내다봤다.

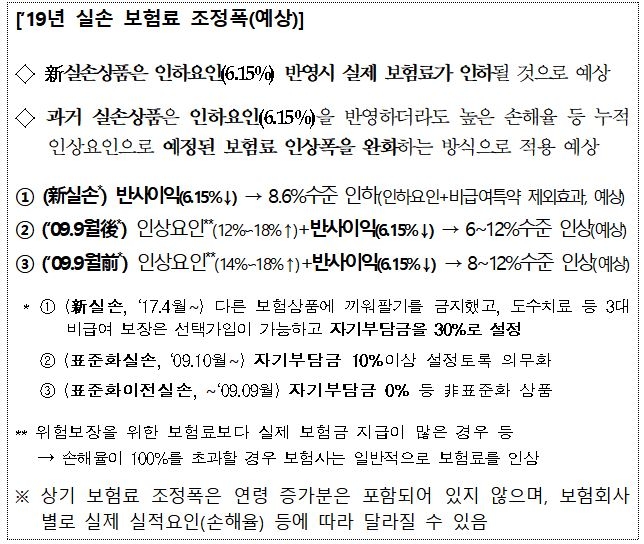

비급여에서 급여 전환이 확정된 4가지 진료비만을 반영하더라도 내년 실손보험료는 인하될 예정이다.

신실손보험은 다른 보험상품에 끼워팔기가 금지되고 도수 치료 등 3대 비급여 보장에 대해 선택적으로 가입하되 자기부담금은 30%로 설정해 기본 보험료를 낮춘 상품이다. 이 상품외에 기존의 실손보험 상품들은 받는 보험료보다 지급하는 보험금이 더 많아 손해율이 높기 때문에 인상요인이 커 내년에 보험료가 올라갈 전망이다.

다만 이런 반사이익을 반영해 인상폭이 완화될 것으로 금융위는 예상했다. 지난 2009년 10월부터 자기부담금을 10%이상 설정하도록 의무화해 판매된 ‘표준화 실손’의 경우는 당초 인상요인이 12%에서 18% 사이지만 반사이익 6.15%를 빼면 6%~12% 수준으로 인상될 것으로 예상됐다.

또 표준화 실손이 나오기 전에 판매된 실손상품(자기부담금 0%)은 인상요인이 14%에서 18% 사이지만 반사이익 6.15%를 빼면 8%에서 12% 수준으로 오를 것으로 금융위는 예상했다.

금융위원회 권기순 보험과 사무관은 “(표준화실손 및 이전 실손)12~18%가 인상이 돼야하지만 이번 정책으로 인해 6.15%의 반사이익으로 인해 인하효과를 볼 수 있다”고 말했다.

이어 “금융위의 실손보험료 인상 예상치는 연령 증가분을 포함하지 않은 것으로 보험회사의 실제 손해율 등에 따라 달라질 수 있다”고 덧붙였다.

금융위는 앞으로 조정되는 보험료에 대해 정부의 보장성 강화 정책 효과가 제대로 반영됐는지를 금융감독원을 통해 점검하고 신·구 실손상품의 보험료와 보험금 비료 등을 통해 소비자가 합리적인 선택을 할 수 있도록 정보제공과 안내를 강화하겠다고 설명했다.

김용범 금융위 부위원장은 “보험사에게 이번 인하방안의 실행단계에서 적극적으로 협조해 줄 것을 당부하겠다”며 “앞으로 보험금 청구단계에서의 소비자 불편 해소를 위해 복지부와 지속적으로 협의해 나가겠다”고 밝혔다.

조진수 기자 rokmc4390@kukinews.com