다른 사람의 신용을 이용해 물건을 저렴하게 사는 대리구매 사례가 늘고 있다. 금융취약계층의 신용결제와 후불결제 사용을 부추겨 연체로 이어질 수 있다는 지적이 나온다.

27일 중고장터 등 여러 온라인 게시판에는 “80% 댈구(대리구매) 구함, 칼입(즉각 입금)”, “85% 할인 댈구 선착순”이라는 제목의 글이 여럿 올라와 있었다. 에이블리 등 유명 온라인 쇼핑몰 물건의 80~85% 금액을 바로 입금할 테니 대신 구매해달라는 내용이다. 의향이 있으면 댓글을 달아달라는 한 게시글에는 50개 넘는 비밀댓글이 달렸다.

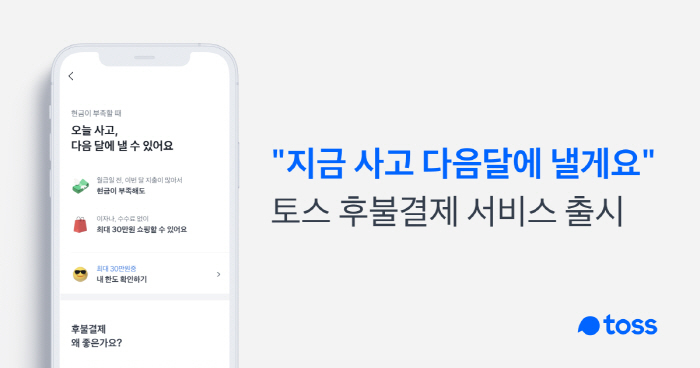

대리구매는 물건을 사려는 사람이 물건값의 80~85%를 현금으로 지불하면, 제3자가 현금을 받고 신용카드나 후불결제 서비스로 물건을 구매해 사려는 사람의 주소로 보내주는 방식으로 진행된다. 후불결제(BNPL)란 먼저 결제하고 나중에 대금을 갚는 결제 시스템이다. 네이버파이낸스, 토스 등 핀테크사가 페이 제휴사에서 결제할 수 있도록 30만원 한도로 제공한다. 신용카드와 달리 신용등급과 관계없이 만 18세 이상이라면 누구나 쓸 수 있다.

해당 물건을 살 돈이나 신용이 부족한 사람이 남의 신용을 현금으로 산 것이다. 이는 현행법상 불법이다. 지난 15일 시행된 전자금융거래법 개정안 49조는 소액후불결제 불법거래를 처벌하도록 규정하고 있다. 소액후불결제로 구매한 대상을 할인해 구매하는 방식으로 자금을 융통해 줬다면 3년 이하 징역 또는 2천만원 이하 벌금으로 처벌받을 수 있다.

문제는 저신용자가 대리구매를 해 주고 카드값이나 후불결제 대금을 갚지 못하는 경우다. 특히 후불결제 서비스는 신용카드 서비스와 달리 재산과 신용으로 상환능력을 평가하지 않는다. 신용카드 발급이 어려운 사회초년생이나 주부 등 금융소외계층을 위한 서비스기 때문이다.

같은 이유로 후불결제를 통한 현금서비스나 할부, 리볼빙 서비스는 법으로 금지돼 있다. 하지만 대리구매로 사실상 현금서비스가 가능해진 셈이 됐다. 이처럼 저신용자가 적은 돈이더라도 당장 현금을 받으려고 대리구매를 한 경우 추후에 돈을 갚지 못할 가능성이 크다. 한 대리구매자는 지난 6월 현금을 주고 대리구매를 했다가 물건을 반품하려 했지만 상대방이 이틀새 현금을 다 썼다며 환불을 거절했다고 밝혔다.

카드사와 핀테크 업계는 연체 부담을 느끼고 있다. 카드사 전체 연체율은 지난 6월 말 기준 1.69%로 10년 만에 최고치를 기록했다. 지난해 최승재 당시 국민의힘 의원이 금융감독원에서 받아 배포한 자료를 보면 2022년 말 3.06%였던 핀테크 3사(카카오페이 교통카드 서비스 포함) 연체율은 지난해 6월 말 5.84%까지 올랐다.

핀테크 3사는 최근 채권 규모를 200억원 이상 줄여 연체율을 낮추는 등 부실채권 관리에 집중하는 모양새다. 강준현 더불어민주당 의원실이 지난 6월 금감원에서 받은 자료에 따르면 핀테크 3사의 채권 규모는 지난해 3월 말 445억원에서 지난 3월 250억원으로 줄었다. 같은 기간 연체율도 1.29%까지 낮아진 바 있다.

이영애 인천대학교 소비자학과 교수는 “대리구매는 물건을 받는 사람의 신용으로 거래되지 않는 상황이기 때문에 문제가 발생했을 때 책임소재가 명확하지 않다”면서 “사기성, 기만성이 있다”고 지적했다. 그러면서 “관계없는 사람의 신용을 믿고 신용이 없는 사람의 대금 지급을 보증한 카드사 등이 피해를 볼 수 있다”고 설명했다.